Yıllara Yaygın İnşaat İşlerinde Müşterek (Ortak) Genel Giderler ile Amortismanlar Nasıl Dağıtılır?

Birden fazla yıllara yaygın inşaat işinin birlikte yapılması veya bu işler ile diğer işlerin birlikte icra edilmesi halinde ortaya çıkabilecek ortak giderler ve amortismanların doğru dağıtılması ile işlere ait kâr zararlar sağlıklı hesaplanabilecektir. Çalışma konumuz yıllara yaygın inşaat işleri ile diğer işlerin birlikte yürütülmesi esnasında dönemde ortaya çıkan ortak giderler ile amortismanların ilgili işlere dağıtılmasında nasıl bir yol izlenilmesi gerektiğine değineceğiz. Konu Gelir Vergisi Kanunu’nun (GVK) 43’üncü maddesinde “Müşterek Genel Giderler ve Amortismanların Dağıtılması” düzenlenmiş olup, madde hükmü aşağıdaki gibidir.

“Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde veya bu işlerin diğer işlerle birlikte yapılması halinde müşterek genel giderler ve amortismanlar aşağıdaki esaslara göre dağıtılır:

1-Yıl içinde birden fazla inşaat ve onarma işinin birlikte yapılması halinde, her yıla ait müşterek genel giderler bu işlere ait harcamaların (enflasyon düzeltmesi yapılan dönemlerde düzeltilmiş tutarlarının) enflasyon düzeltmesine tâbi tutulmuş tutarlarının birbirine olan nispeti dahilinde;

2-Yıl içinde tek veya birden fazla inşaat ve onarma işinin bu madde şümulüne girmeyen işlerle birlikte yapılması halinde, her yıla ait müşterek genel giderler, bu işlere ait harcamalar ile diğer işlere ait satış ve hasılat tutarlarının (enflasyon düzeltmesi yapılan dönemlerde bunların düzeltilmiş tutarlarının) birbirine olan nispeti dahilinde;.

3-Birden fazla inşaat ve onarma işlerinde veya bu işlerle sair işlerde müştereken kullanılan tesisat, makina ve ulaştırma vasıtalarının amortismanları, bunların her işte kullanıldıkları gün sayısına göre.”larından daha fazla yararlanmak,

şeklinde sıralamamız mümkündür.

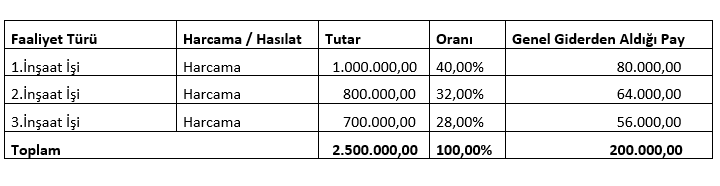

Örnek 1: Üç farklı yıllara yaygın inşaat işi olan ABC İnşaat Taahhüt A.Ş.’nin bu işlere ilişkin 200.000,00 TL ortak gideri bulunmaktadır. 1. inşaat işi için 1.000.00,00 TL 2. inşaat işi için ise 800.000,00 TL ve 3. inşaat işi için 700.00,00 TL harcama yapmıştır. Buna bilgilere göre ortak genel giderlerin dağıtımı aşağıdaki gibi olacaktır.

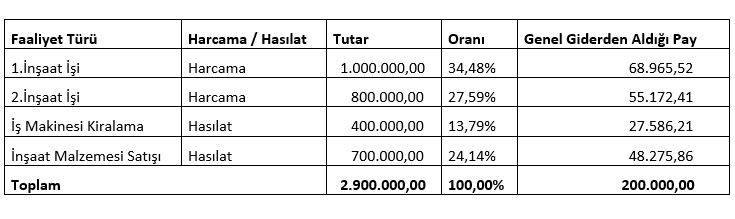

Örnek 2: ABC İnşaat Taahhüt A.Ş. iki ayrı yıllara yaygın inşaat işi, iş makinesi kiralaması ve inşaat malzemesi alım satım faaliyetlerinde bulunmaktadır. 1.inşaat işine 1.000.000,00 TL 2. inşaat işine 800.000,00 TL harcama yapmış olup iş makinesi kiralama faaliyetinden toplam 400.000,00 TL, inşaat malzemesi satışından 700.000,00 TL hasılat elde etmiştir. Dağıtılacak ortak gider 200.000,00 TL’dir. Buna bilgilere göre ortak genel giderlerin dağıtımı aşağıdaki gibi olacaktır.

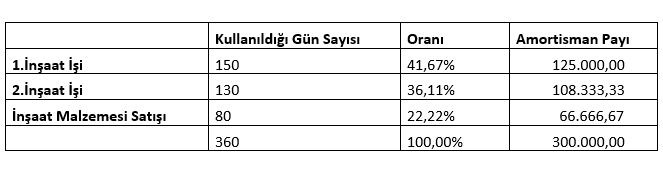

Örnek 3: ABC İnşaat Taahhüt A.Ş. iki ayrı inşaat işi ile inşaat malzemesi alım satım işleri ile uğraşmaktadır. Bu faaliyetlerin tamamında kullanmış olduğu kamyonuna ait diğer bilgiler aşağıdaki gibi olacaktır. Kamyonun dönem amortisman tutarı 300.000,00 TL’dir.

(ABC İnşaat Taahhüt A.Ş. kamyonunu 1.inşaat işinde 150 gün, 2. İnşaat işinde 130 gün ve inşaat malzemesi satışında ise yıl içinde toplam 80 gün kullanılmış olduğu varsayılmıştır)

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.