Ticari Mal (Emtia) İthalatı İşlemlerinin Muhasebeleştirilmesi

İşletmeler faaliyetleri kapsamında teslim edecekleri ticari malları iç piyasadan tedarik edebilecekleri gibi yurt dışından da ithal etmeleri mümkündür. İç piyasadan tedarik edilen malların maliyeti genelde alış fiyatından ibarettir. Fakat iç piyasadan tedarik yerine ithalat yolu tercih edilirse ticari malların toplam maliyeti sadece alış fiyatından oluşmayacaktır. İthalatta mal maliyeti alış fiyatının yanı sıra Gümrük Vergisi (GV), Özel Tüketim Vergisi (ÖTV), Kaynak Kullanımını Destekleme Fonu (KKDF), navlun, sigorta vb. vergiler, yükümlülükler ve ek maliyetlerden oluşacaktır. Çalışmamızda ithal edilen malın toplam maliyetine, birim maliyetine ve yevmiye kayıtlarına değinmeye çalışacağız.

Vergi Usul Kanunu’nun (VUK) 262.maddesinde düzenlenen “maliyet bedeli” başlıklı bölümde “Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder.” açıklamasına yer verilmiştir.

Mezkûr Kanunun 274. maddesinde ise emtianın maliyet bedeliyle değerleneceği hüküm altına alınmıştır. “Kanunda maliyet bedelinin içine nelerin gireceğine dair herhangi bir belirleme bulunmamaktadır. Maliyet bedeline ilişkin 262. maddesinde yer alan tanıma yer verilmiştir. Bu tanımdan anlaşılacağı üzere emtianın satın alınması için ödenen bedelin yanında satın almaya bağlı olarak doğan tüm giderler de maliyet bedeli içerisinde yer almaktadır. Bu tanımdan hareketle malın maliyetine giren unsurları aşağıdaki gibi sıralamak mümkündür:” *

Dahilde Satın Alınan Emtiada;

- Satın alma bedeli,

- Malın işyerine getirilmesine kadar ödenen nakliye ve sigorta giderleri,

- Alış komisyonları

İthal Edilen Emtiada;

- Emtianın CIF bedeli,

- Gümrükte ödenen vergiler ve emtianın gümrükten iş yerine gelinceye kadar yapılan nakliye, komisyon ve benzeri giderler,

- İthalat teminatları için ödenen faiz ve komisyonlar

- Mal bedelinin finansmanı ile ilgili giderler

İdarenin 93767041-130[21-2013/125]-159 Sayılı ve 21/08/2013 Tarihli Özelgesinde “... ithalatta verginin matrahı, malın gümrük vergisi tarhına esas olan kıymeti; malın gümrük vergisinden muaf olması durumunda ise sigorta ve navlun bedelleri dahil (CIF) değeri olacağından, gümrük beyannamesindeki her türlü masraflar dahil toplam tutar üzerinden hesaplanan KDV hariç bedel dikkate alınarak ithalatta verginin matrahının belirlenmesi….” ifadesinden hareketle satın almaya bağlı olan tüm giderler ithal edilen malların maliyetine dahil edilmesi gerektiği sonucuna varılmaktadır.

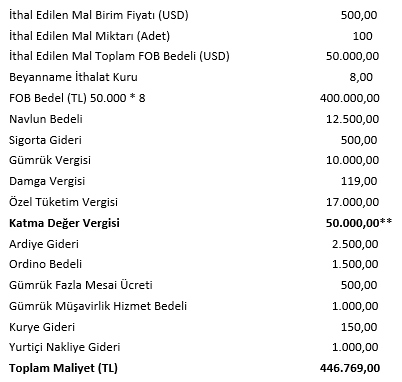

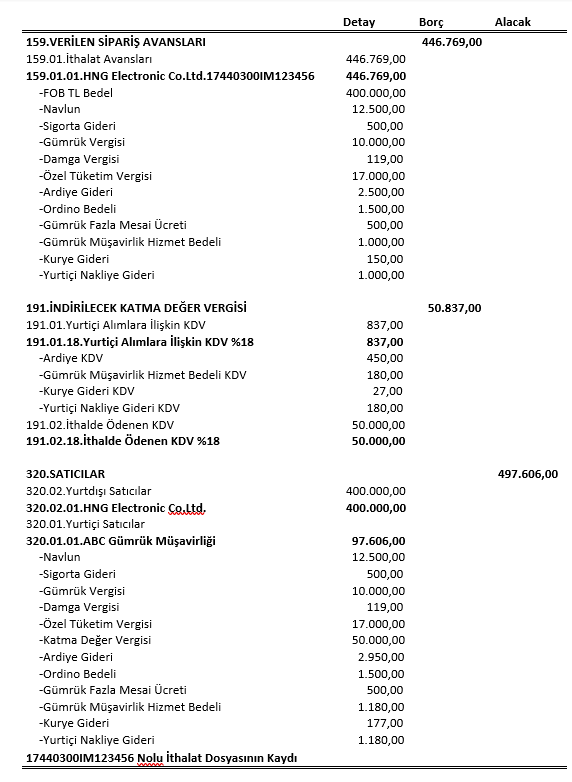

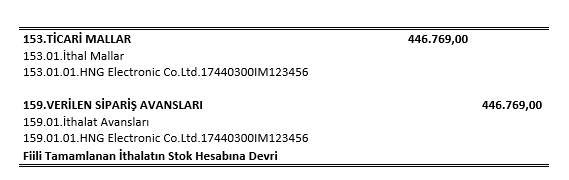

Örnek: İşletme HNG Electronic Co.Ltd. firmasından birim fiyatı 500,00 USD olan 100 adet X ürününü ithal etmiştir. İthalat kuru örneğimizde 8 TL olarak dikkate alınmıştır. İthalata ilişkin mal bedeli olan 50.000,00 USD (500 USD * 100 adet) hariç tüm masraflar ABC Gümrük Müşavirliği tarafından ödenmiş olup işletmeye dekont edilmiştir. İthalat masrafları ile toplam maliyet, birim maliyet ve yevmiye kayıtları aşağıdaki gibidir.

Toplam Mal Maliyeti (TL) = 446.769,00

Toplam Mal Maliyeti (USD) 446.769 / 8 = 55.846,13

Birim Mal Maliyeti (TL) 446.769 / 100 adet = 4.467,69

Birim Mal Maliyeti (USD) 55.846,13 / 100 adet = 558,46

KAYNAKLAR

* YAMAÇ, Esat. "EMTİADA DEĞERLEME."

**Gümrükte ödenen KDV toplam maliyetin unsuru değildir.

93767041-130[21-2013/125]-159 Sayılı 21/08/2013 Tarihli Özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.