Serbest Bölge Nedir?

4458 Sayılı Gümrük Kanunu’nun 152’nci maddesinde serbest bölgeler, “Türkiye Gümrük Bölgesinin parçaları olmakla beraber;

a) Serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret politikası önlemlerinin uygulanması bakımından, Türkiye Gümrük Bölgesi dışında olduğu kabul edilen;

b) Serbest dolaşımdaki eşyanın, bir serbest bölgeye konulması nedeniyle normal olarak eşyanın ihracına bağlı olanaklardan yararlandığı yerlerdir” şeklinde tanımlanmıştır.

T.C. Ticaret Bakanlığı Serbest Bölgeler, Yurtdışı Yatırım ve Hizmetler Genel Müdürlüğü’nün serbest bölge tanımı* ise “ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerlerdir.” şeklindedir. Diğer bir ifade ile serbest bölge fiziki olarak ülke içinde yer almasına rağmen gümrük bölgesi dışı sayılmaktadır.

3218 Sayılı Serbest Bölgeler Kanunu’nun 1’inci maddesinde yer alan “ihracata yönelik yatırım ve üretimi teşvik etmek, doğrudan yabancı yatırımları ve teknoloji girişini hızlandırmak, işletmeleri ihracata yönlendirmek ve uluslararası ticareti geliştirmek amacıyla serbest bölgelerin kurulması ...” ifadesinden hareketle serbest bölgelerin kuruluş amaçlarını;

• İhracata yönelik yatırım ve üretimi teşvik etmek,

• Doğrudan yabancı sermaye ve teknoloji girişini hızlandırmak,

• Üretim girdi ihtiyacını ucuz ve düzenli bir şekilde sağlamak,

• Dış ticaret ve finansman imkanlarından daha fazla yararlanmak,

şeklinde sıralamamız mümkündür.

“Serbest bölgeyi işleten kamu kurum ve kuruluşunun yerli ve yabancı gerçek veya tüzel kişileri işletici, faaliyet ruhsatı alan ve bölgede belli bir işyeri bulunan gerçek veya tüzel kişiler ise kullanıcı” olarak tanımlanmıştır. (3218 Say. Kan. Md.3)

“Serbest bölgelerde, Yüksek Planlama Kurulu tarafından uygun görülen her türlü sınai, ticari ve hizmetle ilgili faaliyetler yapılabilir.” (3218 Say. Kan. Md.4)

3218 Sayılı Kanun’un 4.maddesinde ifade edilen her türlü sınai, ticari ve hizmetle ilgili faaliyet konuları şunlardır: **

• Üretim,

• Alım-satım,

• Depo işletmeciliği,

• İşyeri kiralama,

• Montaj-demontaj,

• Bakım-onarım,

• Bankacılık,

• Sigortacılık,

• Kıyı bankacılığı,

• Finansal kiralama ve diğer konular

“Yerli veya yabancı gerçek veya tüzel kişiler Ekonomi Bakanlığından ruhsat almak kaydıyla serbest bölgelerde faaliyette bulunabilirler. Serbest bölgelerde faaliyette bulunan yatırımcı kullanıcılara Hazinenin özel mülkiyetinde bulunan arazi, arsa ve binalar kiralanabilir veya bunlar üzerinde 49 yıla kadar irtifak hakkı tesis edilebilir. Serbest bölgede arazinin kullanımı, yapı ve tesislerin projelendirilmesi, kurulması ve kullanılmasıyla ilgili diğer bütün izinler ve ruhsatlar bölge müdürlüğünce verilir ve denetlenir.” (3218 Say. Kan. Md.5)

Muafiyet ve teşvikler, Kanunun 6’ncı maddesinde düzenlenmiştir. “Serbest bölgeler, Türkiye Gümrük Bölgesinin parçaları olmakla beraber; yer ve sınırları Cumhurbaşkanınca belirlenmiş, serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret politikası önlemlerinin ve kambiyo mevzuatının uygulanması bakımından Türkiye Gümrük Bölgesi dışında olduğu kabul edilen ve serbest dolaşımdaki eşyanın bir serbest bölgeye konulması nedeniyle normal olarak eşyanın ihracına bağlı olanaklardan yararlandığı yerlerdir. Bu bölgelerde gümrük ve kambiyo mükellefiyetine dair mevzuat hükümleri uygulanmaz. Kullanıcıların tutmak zorunda oldukları defterler ile düzenleyecekleri belgelere ilişkin olarak, 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununun hükümlerine bağımlı olmaksızın düzenleme yapmaya Maliye Bakanlığı yetkilidir. Bu Kanun kapsamında kazançları gelir veya kurumlar vergisinden istisna tutulan kullanıcılar ve işleticiler, yatırım ve üretim safhalarında Cumhurbaşkanınca belirlenecek vergi dışı teşviklerden yararlandırılır. Bu Kanun kapsamında kazançları gelir veya kurumlar vergisinden istisna tutulmayan kullanıcılar, yatırım ve işletme safhalarında bu Kanun kapsamında yararlanılmayan vergi ve vergi dışı teşviklerden ilgili mevzuat hükümleri çerçevesinde yararlandırılır.” (3218 Say. Kan. Md.6)

“Serbest bölge ile Türkiye'nin diğer yerleri arasında yapılacak ticaret, dış ticaret rejimine tabidir. Serbest bölge ile diğer ülkeler ve serbest bölgeler arasında dış ticaret rejimi uygulanmaz.” (3218 Say. Kan. Md.8)

“Serbest bölgelerdeki faaliyetlerle ilgili her türlü ödemeler dövizle yapılır. Cumhurbaşkanı ödemelerin Türk lirası olarak yapılmasına da karar verebilir.

Serbest bölgede gemi ve liman hizmetleri işletici tarafından yapılır veya kamu kurum ve kuruluşlarına, gerçek veya tüzelkişilere yaptırılır.” (3218 Say. Kan. Md.9)

“Serbest bölgelerde, faaliyet gösterecek işyerlerinde yabancı uyruklu yönetici ve vasıflı personel çalıştırılabilir. Buna ait esaslar yönetmelikte belirlenir.

Serbest bölgelerde Türkiye Cumhuriyeti sosyal güvenlik mevzuatı hükümleri uygulanır.” (3218 Say. Kan. Md.10)

“Bu maddenin yürürlüğe girdiği tarih itibarıyla (06.02.2004) bu Kanuna göre kurulan serbest bölgelerde faaliyette bulunmak üzere ruhsat almış mükelleflerin;

a) Bu bölgelerde gerçekleştirdikleri faaliyetleri dolayısıyla elde ettikleri kazançları, bu maddenin yürürlüğe girdiği tarih itibarıyla faaliyet ruhsatlarında belirtilen süre ile sınırlı olmak üzere gelir veya kurumlar vergisinden müstesnadır. Bu istisnanın 31.12.1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu’nun 94’üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi kapsamında yapılacak tevkifata etkisi yoktur.” (3218 Say. Kan. Geçici Md.3)

Ülkemizdeki serbest bölgeler ve kuruluş tarihleri aşağıdaki gibidir: **

• Mersin Serbest Bölgesi – 1985

• Antalya Serbest Bölgesi – 1985

• Ege Serbest Bölgesi – 1987

• İstanbul Atatürk Havalimanı Serbest Bölgesi – 1990

• Trabzon Serbest Bölgesi – 1990

• İstanbul Trakya Serbest Bölgesi – 1990

• Adana Yumurtalık Serbest Bölgesi – 1992

• İstanbul Endüstri ve Ticaret Serbest Bölgesi – 1992

• Samsun Serbest Bölgesi – 1995

• Avrupa Serbest Bölgesi – 1996

• Rize Serbest Bölgesi – 1997

• Kayseri Serbest Bölgesi – 1997

• İzmir Serbest Bölgesi – 1997

• Gaziantep Serbest Bölgesi – 1998

• TÜBİTAK-MAM Serbest Bölgesi – 1999

• Denizli Serbest Bölgesi – 2000

• Bursa Serbest Bölgesi – 2000

• Kocaeli Serbest Bölgesi – 2000

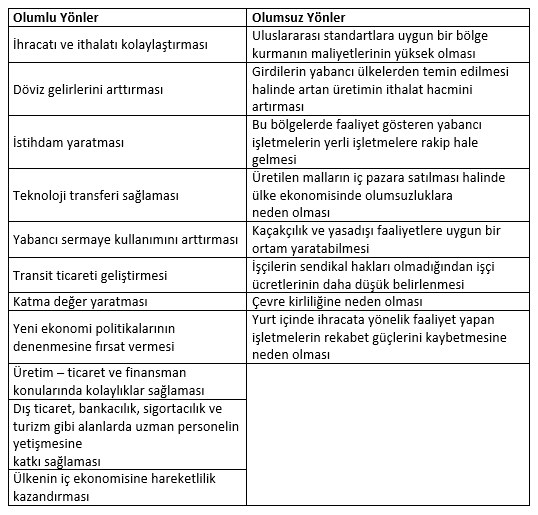

“Serbest bölgeler bir firmanın dış ticaret kısıtlamalarıyla karşılaşmadan uluslararası pazarlarda rekabet etmesine olanak sağlayan, endüstriyel park ve transit yükleme merkezi olarak kabul edilmektedir. Bu bölgelerde gümrük muafiyetlerinin yanında yatırım yapanlara yönelik çeşitli vergisel avantajlar ve ihracatı artırmaya yönelik transferler sağlanarak dünya pazarında rekabet edebilecek güce ulaşılabilmesi amacıyla iletişim ve haberleşme gibi çeşitli teknolojik alt yapı imkânları sunulmaktadır.

Serbest bölgelerin olumlu ve olumsuz yönleri ülkeden ülkeye değişebilmekle birlikte; altyapısı yetersiz olan, üretim kapasitesi ve sermaye birikimi düşük olan, istihdam açısından sorunlar yaşanan ve yatırım ortamı dengeden uzak olan ekonomilerde serbest bölgelerin olumsuz yönlerinin ağır basabileceği düşünülmektedir. Ancak gelişmiş ve yeterli altyapıya sahip ülkelerde serbest bölge uygulamaları, sağlanan teşvik ve avantajların katma değeri yüksek üretim ve yatırımlarla karşılanması bu uygulamaların başarılı sonuçlanmasına neden olacaktır. Serbest bölgelerin olumlu ve olumsuz yönleri aşağıdaki gibidir.” [1]

Serbest Bölgeler ile ilgili Diğer Bilgiler

1- Serbest bölgelerin sınırları ile giriş ve çıkış noktaları gümrük idarelerinin gözetimine tabidir. Bir serbest bölgeye giriş veya çıkış yapan kişiler ve nakil araçları gümrük idaresi tarafından kontrol edilir. Gümrük idareleri, serbest bölgeye giren, burada kalan veya çıkan eşyayı muayene edebilirler. Muayenenin yapılmasını sağlamak üzere eşyaya giriş veya çıkışlarda eşlik etmesi gereken taşıma belgesinin bir nüshasının gümrük idaresine verilmesi veya tetkike hazır tutulması gerekir. Muayene gerektiği takdirde, eşya gümrük idarelerine sunulur. Gümrük idareleri, bu Kanunda yer alan hükümlere uyacağı hususunda ciddi şüphe uyandıran kişilerin serbest bölgeye girişine izin vermeyebilir. (4458 Say. Kan. Md.153)

2- Serbest dolaşımda olan veya olmayan her türlü eşya serbest bölgelere konulabilir. Ancak, parlayıcı ve patlayıcı veya bir arada bulundukları eşya için tehlikeli olan veya korunmaları özel düzenek veya yapılara gerek gösteren eşya serbest bölgelerdeki bu niteliklere uygun yerlere konulur. (4458 Say. Kan. Md.154)

3- 153’üncü maddenin 3’üncü fıkrası hükmü saklı kalmak üzere, serbest bölgeye giren eşyanın gümrük idarelerine sunulmasına ve beyanname verilmesine gerek yoktur. (4458 Say. Kan. Md.155)

4- Eşyanın serbest bölgede kalabileceği süre sınırsızdır. (4458 Say. Kan. Md.156)

5- Bir serbest bölgeye konulmuş serbest dolaşımda olmayan eşya;

a) Serbest dolaşıma giriş rejimi kapsamında ve 161 inci maddede belirtilen koşullar altında, serbest dolaşıma girebilir.

b) İzni gerek olmaksızın mutat elleçleme işlemlerine tabi tutulabilir.

c) Dahilde işleme rejimine tabi tutulabilir.

d) Gümrük kontrolü altında işleme rejimine tabi tutulabilir.

e) Geçici ithalat rejimine tabi tutulabilir.

f) 164’üncü maddeye göre gümrüğe terk edilebilir.

g) İlgili kişinin, gümrük idarelerince gerekli görülen tüm bilgileri vermesi şartıyla imha edilebilir.

Eşyanın (c), (d) ve (e) bentlerinde belirtilen rejimlerden birine tabi tutulması halinde, serbest bölgelerin işletilmesine ve gümrük gözetimine ilişkin koşullar da göz önünde bulundurularak, ilgili rejimin gerektirdiği düzenlemeler yönetmelikle belirlenir. (4458 Say. Kan. Md.157)

KAYNAKLAR

4458 Sayılı Gümrük Kanunu

3218 Sayılı Serbest Bölgeler Kanunu

*https://ticaret.gov.tr/data/5b9b61fc13b8761cc09f9b92/genel_bilgi.TB.pdf

**https://gumrukrehberi.gov.tr/sayfa/serbest-b%C3%B6lgeler

[1] Prof. Dr. Fatih SARAÇOĞLU ve Bekir Özcan, “Serbest Bölgeler ve Vergi Planlaması”, Vergi Müfettişleri Derneği, Mart 2021

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.