Özel Hesap Döneminde Bordrolu Çalışanların Vergilendirilmesinde Dikkate Alınacak Dönem, Hesap Dönemi mi Olmalı Takvim Yılı Mı?

Türk Dil Kurumunda ücret: “iş gücünün karşılığı olan para veya mal” şeklinde karşılık bulmuştur.

193 Sayılı Gelir Vergisi Kanunu’nun (GVK) 61’inci maddesinde ise ücret tarifi;

“Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.”

Aynı Kanunun 94’üncü maddesinde, “Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar.

1. Hizmet erbabına ödenen ücretler ile 61 inci maddede yazılı olup ücret sayılan ödemelerden (istisnadan faydalananlar hariç), 103 ve 104’üncü maddelere göre,

Konu ile ilgili idarenin görüşü aşağıdaki gibidir.

“… 01.09.2019-31.08.2020 döneminin şirketinize özel hesap dönemi olarak tayin edildiği belirtilerek, personelinize yapılacak ücret ödemelerinin vergilendirilmesinde söz konusu hesap döneminin mi, takvim yılının mı dikkate alınacağı hususu

Konuya ilişkin olarak yayımlanan 128 Seri No.lu Gelir Vergisi Genel Tebliğinin "XI-VERGİNİN HESAPLANMASI" başlıklı bölümünde

Vergi, ücretin ödeme dönemine göre, yıllık, aylık ve günlük ücret matrahından, bu dönemler için öngörülen genel, özel ve varsa sakatlık indirimleri tutarı düşüldükten sonra, 103’üncü maddede yer alan vergi oranı uygulanmak suretiyle hesaplanacaktır.

Gelir Vergisi Kanunu’nun 2361 Sayılı Kanun’la değişik 104’üncü maddesine göre, ücretlerin vergilendirilmesinde esas prensip, ücretin yıllık tutarının vergisinin hesaplanması ve ödeme dönemlerine göre, aylık ödemelerde bu vergi 12'ye bölünerek, günlük ödemelerde ise aylık vergi 30'a bölünerek tevkif edilecek verginin tespitidir." açıklamasına,

160 Seri No.lu Gelir Vergisi Genel Tebliğinde, "...

Öte yandan, Gelir Vergisi Kanunu’nun 104’üncü maddesinde, yıllık gelir vergisinin, vergiye tabi gelirlerin yıllık toplamından 31. maddedeki indirimler* düşüldükten sonra 103. maddedeki nispetler** uygulanmak suretiyle hesaplanacağı hükme bağlanmıştır. Bu hüküm ve 128 Seri No.lu Gelir Vergisi Genel Tebliğinde yapılan açıklamalara göre, aynı işveren tarafından aynı vergilendirme dönemi içinde yapılan ücret ödemelerinin toplamı, yürürlükte olan gelir vergisi tarifesinin aynı gelir dilimi içinde kaldığı sürece, bu dilime ait vergi nispeti bu gelir dilimini aşması halinde ise aşan kısmın vergisi bir üst dilime ait vergi nispeti esas alınarak hesaplanacaktır" açıklamasına yer verilmiştir.

Diğer taraftan, 213 sayılı Vergi Usul Kanununun 174’üncü maddesinde, "Defterler hesap dönemi itibariyle tutulur. Kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönem başında yeniden açılır.

Hesap dönemi normal olarak takvim yılıdır.

Şu kadar ki, takvim yılı dönemi faaliyet ve muamelelerinin mahiyetine uygun bulunmayanlar için, bunların müracaatı üzerine Maliye Bakanlığı 12 şer aylık özel hesap dönemleri belli edebilir.

Yeniden işe başlama veya işi bırakma hallerinde, hesap dönemi içinde bir yıldan eksik olan faaliyet süresi, hesap dönemi sayılır.

Bu maddeye göre özel hesap dönemi tayin edilenlerin ticari ve zirai kazançları, hesap dönemlerinin kapandığı takvim yılının kazancı sayılır." hükmü yer almaktadır.

Bu hüküm ve açıklamalar çerçevesinde, ücret gelirlerinin vergilendirilmesinde vergilendirme dönemi olarak takvim yılı esas alınmaktadır. Tevkif suretiyle vergilendirmede, takvim yılının ocak ayından başlanılarak yıl sonuna kadar yapılan ücret ödemeleri kümülatif matrah üzerinden vergi tarifesi uygulanmak suretiyle vergilendirilmektedir.

Buna göre, şirketinizin özel hesap dönemine geçilmiş olması çalışanlara ödenen ücretlerde yapılacak kesintilerin yıllık olma ilkesini değiştirmeyecektir. Dolayısıyla, şirketinizde çalışan personele yapılan ücret ödemelerinin vergilendirilmesinde takvim yılının esas alınması ve söz konusu aylık ücret ödemelerinin Gelir Vergisi Kanunu’nun 61, 94 ve 103’üncü maddeleri uyarınca vergilendirilmesi gerekmektedir.”

Özetle, işletmenin özel hesap dönemine geçmiş olması çalışanlara ödenen ücretlerde yapılacak kesintilerin yıllık olma ilkesini değiştirmeyecek olup, personele yapılan ücret ödemelerinin vergilendirilmesinde takvim yılının esas alınması cezai durumlar ile karşılaşılmasının önüne geçecektir.

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

96620903-120-E.64723 Sayılı 11.08.2020 Tarihli Özelge

*Çalışma gücünün asgarî %80'ini kaybetmiş bulunan hizmet erbabı birinci derece, asgarî %60'ını kaybetmiş bulunan hizmet erbabı ikinci derece, asgarî %40'ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece engelli sayılır ve aşağıda engellilik dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir.

- Birinci derece (313 Seri No'lu Gelir Vergisi Genel Tebliği ile 2021 yılı için 1.500 TL)

- İkinci derece (313 Seri No'lu Gelir Vergisi Genel Tebliği ile 2021 yılı için 860 TL)

- Üçüncü derece (313 Seri No'lu Gelir Vergisi Genel Tebliği ile 2021 yılı için 380 TL)

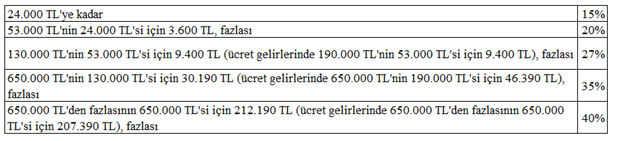

**313 Seri No.lu Gelir Vergisi Genel Tebliği ile 2021 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki tutarlar belirlenmiştir.

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.