Likidite Oranı Nasıl Hesaplanır?

Bilgi kullanıcıları işletme ile ilgili alacakları kararlarda karlılık, nakit yaratma, borç ödeme gücü, aktif büyüklüğü ve dağılımı gibi konularda bilgi sahibi olmak isterler. Bunun için işletmenin performans ve mali yapısını geçmiş dönemlerin yanı sıra sektördeki diğer rakipleri ile de mukayese etmek için bir takım analiz sonuçlarına ihtiyaç duyarlar. Bu analiz sonuçları tek başına bir anlam ifade etmeyecektir. Çünkü oranlama yoluyla bulunan bu sonuçlar yorumlanmadan sadece sayılardan ibaret kalacaktır.

İlişkili olduğu düşünülen kalemlerin birbiriyle oranlanması mümkündür. Yani gelir tablosu kalemleri ile bilanço kalemleri kendi içinde oranlanabileceği gibi birbirleriyle de oranlanabilir. Bu oranlamalar neticesinde ulaşılan bilgilerin standart oranlar veya sektör ortalamaları ile mukayese edileceğinden karşılaştırma yapılacak olan bilgilerinde (standart oranlar, sektör ortalaması, rakip oranları vb.) bilinmesi gerekmektedir.

İşletmenin faaliyetlerini devam ettirebilmesi, alacaklıların da alacaklarını tahsil edip edemeyeceklerini değerlendirebilmesi açısından likidite oranları önem taşımaktadır. Likidite oranlarının kapsamı dönen varlıkların kısa vadeli yabancı kaynaklara oranlanması şeklinde tanımlamak mümkündür.

Dönen varlıklar ile kısa vadeli yabancı kaynaklar “Tekdüzen Hesap Planı” açıklamalarında aşağıdaki gibi ifade edilmiştir.

Dönen Varlıklar “nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık unsurlarını kapsar.”

Kısa Vadeli Yabancı Kaynaklar “en çok bir yıl veya işletmenin normal faaliyet dönemi sonunda ödenecek yabancı kaynakları kapsar.”

Likidite ise, “vadesi gelen kısa vadeli borçları karşılayabilmesi açısından dönen varlıkların kalite ve yeterliliğinin bir göstergesi olarak ifade edilmektedir. Dolayısıyla likidite oranları olarak kabul görmüş oranlar, işletmenin kısa vadeli borç ödeme gücünü ölçmek ve net çalışma sermayesinin yeterli olup olmadığının belirlemek amacıyla kullanılmaktadır.” *

“Brüt çalışma sermayesi olarak da ifade edilen dönen varlıkların iki temel görevi bulunmaktadır.”

Bunlar;

1- Vadesi gelen yükümlülüklerin karşılanması; vadesi gelen kısa vadeli borçların ödenmesi,

2- Günlük işlemlerin yürütülmesinin sağlanmasıdır.

Net Çalışma Sermayesi (NÇS) günlük işletme faaliyetlerinin devam ettirilebilmesi için ihtiyaç duyulan net dönen varlık büyüklüğünü gösterir. Yani dönen varlıklar ile kısa vadeli borçlar ödendikten sonra kalan dönen varlık büyüklüğünü ifade eder.

Net Çalışma Sermayesi = Dönen Varlıklar – Kısa Vadeli Yabancı Kaynaklar

Dönen varlıklarının kısa vadeli borç toplamından küçük olması durumunda NÇS noksanı oluşacaktır. Bu noksan işletmenin günlük faaliyetlerinin sürdürülmesinde aksamalara sebebiyet verebilir. Temel likidite oranları cari oran, asit test oranı ve nakit orandır.

Cari Oran

Dönen varlıkların kısa vadeli yabancı kaynaklara oranlanmasıyla cari oran hesaplanır. İşletmenin dönen varlıklar ile kısa vadeli borçlarını ödeme gücünü ölçmek ve net çalışma sermayesinin işletme faaliyetleri için yeterli olup olmadığını belirlemek için kullanılmaktadır.

Cari Oran = Dönen Varlıklar / Kısa Vadeli Yabancı Kaynaklar

Cari oranın genel olarak “2” olması yeterli kabul edilmektedir. Diğer bir ifadeyle her 1 TL’lik kısa vadeli yabancı kaynağa karşılık 2 TL’lik dönen varlığın olmasıdır. Cari oranın 1’in üzerinde olması ise işletmenin hem kısa vadeli borçlarını ödeyebilme gücüne hem de NÇS’ye sahip olduğunu gösterir. Cari oran 1’den küçük ise işletmede NÇS noksanı var demektir. NÇS noksanın olması durumunda hem kısa vadeli borç ödeme gücü açısından hem de günlük faaliyetlerin sürdürülebilirliği açısından riskli olduğu söylenebilir.

Asit Test Oranı (Likidite Oranı)

Asit test oranı, cari oranın daha sağlıklı yorumlanabilmesi açısından önemlidir. Asit test oranı dönen varlıklar grubunda yer alan ve likiditesi diğer dönen varlıklara göre daha düşük olan stokların bu hesaplamaya dahil edilmemesiyle bulunan orandır. Cari orana göre daha hassas bir ölçüm sağlamaktadır.

Asit Test Oranı = (Dönen Varlıklar -Stoklar) / Kısa Vadeli Yabancı Kaynaklar Asit test oranı sonucunun 1 çıkması standart olarak kabul edilmektedir. Bu hesaplama sonucu ile işletmenin kısa vadeli yabancı kaynaklarının tamamının nakit ve likiditesi yüksek olan varlıklar ile ödenebileceğini göstermektedir. Yani her 1 TL’lik kısa vadeli yabancı kaynağa karşılık işletmede stoklar dışında 1 TL’lik dönen varlığın bulunduğunu göstermektedir. Asit-test oranının 1’den küçük çıkması durumunda kısa vadeli borçların ödenmesinde işletmenin stoklarına bağlı olduğu söylenebilir.

Nakit Oran

Nakit oran işletmenin faaliyetlerinden kaynaklanan alacaklarını tahsil edememesi, satışların durması durumunda işletmenin kısa vadeli borç ödeme gücünün nasıl olduğunun hesaplanmasından kullanılır. Nakit oranının hesaplanmasında alacakların ve stokların dönen varlık toplamından çıkartılması ile sadece nakit ve nakit benzeri unsurların (likiditesi yüksek dönen varlıklar) kullanılması ile bulunur. Nakit oran şu şekilde formüle edilebilir; (Hazır Değerler +Menkul Kıymetler) / Kısa Vadeli Yabancı Kaynaklar = 0,20 X 1 Nakit oran sonucunun 0,20 ile 1 arasında çıkması genel kabul görmüş bir durumdur. Oranın 1 çıkması, her 1 TL’lik kısa vadeli yabancı kaynak karşılığında işletmenin elinde 1 TL’lik hazır değer ile menkul kıymet toplamının olduğunu göstermektedir. Diğer bir deyişle işletmenin mevcut hazır değerleriyle (likiditesi yüksek varlıklar) kısa vadeli borçlarının tamamını ödeyebileceği anlamına gelmektedir.

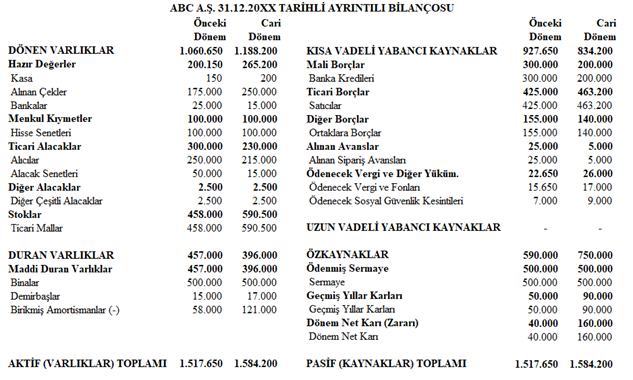

Örnek: ABC A.Ş.’nin 31.12.20XX tarihli bilançosu ile cari dönem likidite oranları aşağıdaki gibi hesaplanacaktır.

1) Cari Oran = Dönen Varlıklar / Kısa Vadeli Yabancı Kaynaklar

Cari Oran = 1.188.200 / 834.200 = 1,4244

Bu oranın hesaplanmasındaki amaç işletmelerin kısa vadeli borçlarını ödeme gücünü ölçmek ve NÇS’nin yeterli olup olmadığını belirlemektir. Cari oranın 1,4244 olması her 1 TL’lik kısa vadeli yabancı kaynağa karşılık 1,4244 TL’lik dönen varlığın olduğu ve NÇS’nin yeterli olduğu sonucuna varılabilir.

2) Asit Test Oranı = (Dönen Varlıklar -Stoklar) / Kısa Vadeli Yabancı Kaynaklar

Asit Test Oranı = (1.188.200 – 590.500) / 834.200 = 0,7165

Bu oranın genellikle 1 olması yeterli kabul edilmektedir. Asit test oranında her 1 TL’lik kısa vadeli yabancı kaynağa karşılık işletmenin stokları dışında 0,7165 TL’lik dönen varlığın bulunduğunu göstermektedir. Bu durumda kısa vadeli borçların ödenmesinde işletmenin stoklara bağlı olduğunu söyleyebiliriz.

3) Nakit Oran = Hazır Değerler +Menkul Kıymetler / Kısa Vadeli Yabancı Kaynaklar

Nakit Oran = (265.200 + 100.000) / 834.200 = 0,4378

Nakit oran sonucunun 0,20 ile 1 arasında olması arzu edilmektedir. Nakit oranın “1” olması, işletmenin kısa süreli borçlarını her durumda nakit olarak ödeyebileceğini gösterir. Yani işletmenin her 1 TL’lik kısa vadeli yabancı kaynak karşılığında 1 TL’lik nakit ve nakit benzeri varlığın sahibi olduğu söylenebilir. Bu durumda likidite fazlası var demektir. Bulunan bu oran ile işletmenin elinde her 1 TL’lik kısa vadeli borca karşılık 0,4378 TL’lik hazır değer bulunduğunu göstermektedir.

Bu oranlar değerlendirilirken işletmenin dönen varlık yapısı ile dağılımı (bazı işletmeler yapıları gereği duran varlık ağırlıklı olarak faaliyet göstermeleri gerekebilir) işletmenin içinde bulunduğu sektörün durumu, işletmenin satın alma ile satış politikalarının şekli, diğer mali kalemlerin birbiri ile olan ilişkileri vb. parametrelerin de dikkate alınması gerekebilir.

KAYNAKLAR

Çabuk, Adem, A. Banu Başar, Şerafettin Sevim, Arman Aziz Karagül, Arman Aziz Karagül & Cengiz Erol. Mali Analiz, Editor: Saime Önce, T.C. Anadolu Üniversitesi Yayını No: 3013, Açıköğretim Fakültesi Yayını No: 1966, Eskişehir, Şubat 2019

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.