Kurumlar Vergisinden İstisna Edilen Kazançlara İsabet Eden Giderler ve Zararlar Diğer Kazançlardan İndirilebilir Mi?

İşletmeler kurumlar vergisine tabi faaliyetlerinin yanı sıra bu vergiden istisna edilen kazançları da elde edebilir. Bu durumda kurumlar vergisine tabi işlemlerin vergilendirilmesi ile istisna edilen işlemlere ait kazançlara isabet eden giderler nasıl değerlendirilecek?

1 Sıra Nolu Kurumlar Vergisi Kanunu Genel Tebliği’nin “5.17. Kurumlar vergisinden istisna edilen kazançlara isabet eden giderlerin diğer kazançlardan indirilememesi” başlıklı bölümünde ayrıntılı açıklamalara yer verilmiştir.

Kurumlar Vergisi Kanununun 5’inci maddesinin üçüncü fıkrasında, iştirak hissesi alımıyla ilgili finansman giderleri hariç olmak üzere, kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesinin kabul edilmeyeceği hükmü yer almaktadır.

Maddenin üçüncü fıkrası hakkında, TBMM Plan ve Bütçe Komisyonunda kabul edilen değişiklik önergesinin gerekçesinde, “…Kurumlar vergisinden istisna edilen kazançların elde edilmesi sırasında zarar doğması halinde bu zararlar gider fazlalığından kaynaklandığı için istisna kapsamındaki faaliyetlerden doğan zararların da giderlerde olduğu gibi kurum kazancından indirilmemesi gerekir. Dolayısıyla, kurumlar vergisinden istisna edilen kazancın elde edilmesi sırasında giderlerin yanı sıra gider fazlalığından doğan zararlar da aynı kapsamda değerlendirilerek konuya ilişkin düzenleme önerilmektedir.” denilmiştir.

Dolayısıyla, söz konusu hüküm Kurumlar Vergisi Kanunu ile özel kanunlarda yer alan kurumlar vergisinden müstesna kazançları kapsamaktadır. İştirak hisseleri alımıyla ilgili finansman giderleri hariç olmak üzere, kurumlar vergisinden istisna edilen kazançlara ilişkin giderlerin kanunen kabul edilmeyen gider olarak değerlendirilmesi gerekmektedir. Aynı şekilde, kurumlar vergisinden istisna edilen kazançların elde edilmesi sırasında zarar doğması halinde bu zararların da istisna kapsamı dışındaki gelirlerden indirilmemesi gerekmektedir.

Kanunun anılan hükmü, kurumlar vergisinden istisna edilen kazançlara ilişkin olarak yapılan giderlerin, kurumun vergiye tabi diğer kazanç tutarının tespitinde kurum kazancını azaltıcı veya kurum zararlı ise bu zararı artırıcı bir unsur olarak indirim konusu yapılamayacağını ifade etmektedir. Bu nedenle, bu gelirlerin elde edilmesi için yapılan giderlerin sadece kurumlar vergisinden istisna edilen söz konusu kazançların tespitinde indirim konusu yapılacağı tabiidir.

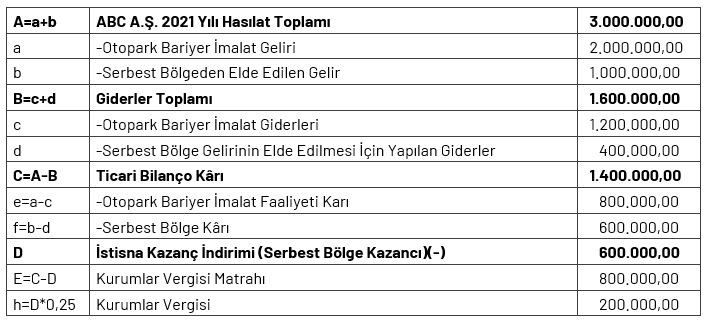

Örnek*: ABC A.Ş.’nin 2021 yılı otopark bariyer imalâtı ve satışı faaliyetinden sağladığı hasılat tutarı 2.000.000,00 TL buna ilişkin giderleri ise 1.200.000,00 TL olarak gerçekleşmiştir. (Kurumlar vergisi oranı %25)

Bu kurum, aynı yılda serbest bölgede bulunan şubeden 1.000.000,00 TL hasılat elde etmiş olup bu faaliyetin elde edilmesi için 400.000,00 TL gider yapılmıştır.

Bu durumda, anılan kurumun ödeyeceği kurumlar vergisi aşağıdaki şekilde hesaplanacaktır.

Görüldüğü gibi, kurumlar vergisinden istisna olan serbest bölgeden elde edilen gelirlerin elde edilmesi için yapılan 400.000,00 TL gider, bölge dışı faaliyetlerle ilişkilendirilmemiş ve kurumlar vergisine tabi diğer kazançlardan indirim konusu yapılmamıştır.

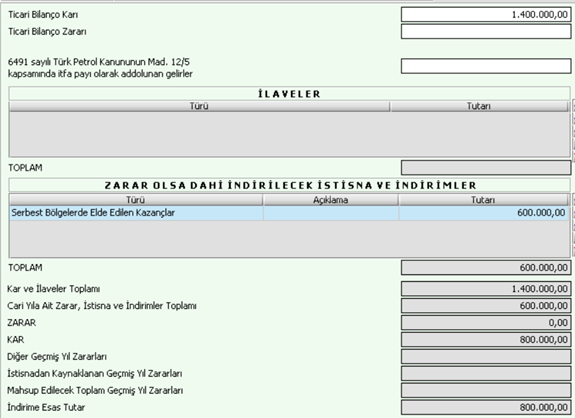

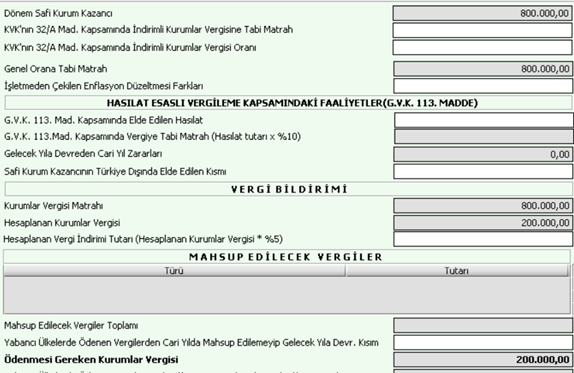

İşletmenin vergi ile ilgili beyan etmesi gereken bilgilerin beyanname görselleri aşağıdaki gibidir.

İstisna kazançlar ile diğer faaliyetlerden doğan kazançların, işletme kayıtlarında ayrımının yapılması ve istisna kazançlara ilişkin maliyet ve gider unsurlarının, diğer faaliyetlerden elde edilen kazançlarla ilişkilendirilmemesi gerekmektedir.

Diğer taraftan, istisna kapsamındaki faaliyetlerin zararla sonuçlanması halinde, zarar tutarı “kanunen kabul edilmeyen gider” olarak dikkate alınacaktır.

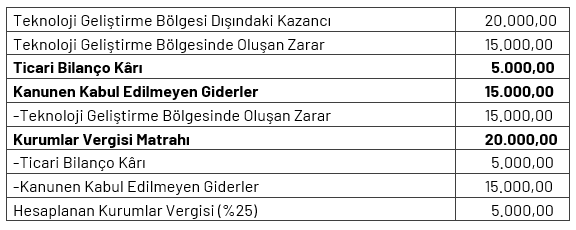

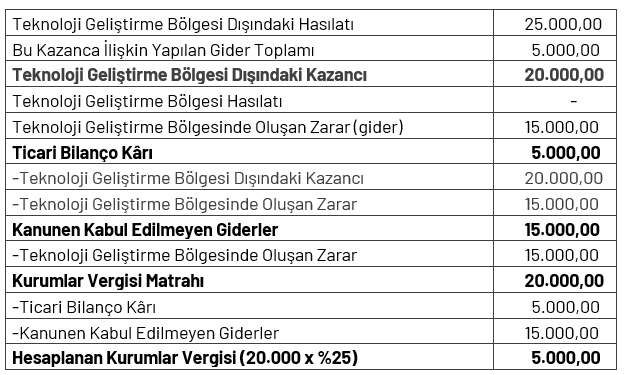

Örnek 2**: ODTÜ Teknoloji Geliştirme Bölgesinde faaliyet gösteren (B) A.Ş.’nin 2006 yılında bu bölgedeki istisna kapsamındaki faaliyeti 15.000 TL zararla sonuçlanmıştır. Bu kurumun aynı yılda bölge dışındaki faaliyetleri nedeniyle 20.000 TL kazancı bulunmaktadır.

Bu durumda, anılan kurumun ödeyeceği kurumlar vergisi aşağıdaki şekilde hesaplanacaktır.

Tebliğde de belirtildiği gibi istisna kapsamındaki faaliyetlerin zararla sonuçlanması halinde, zarar tutarı “kanunen kabul edilmeyen gider” olarak dikkate alınacaktır ifadesi doğrultusunda teknoloji geliştirme bölgesinde oluşan zarar KKEG olarak değerlendirilir ve matrah bulunur.

Örnek 3**: ODTÜ Teknoloji Geliştirme Bölgesinde faaliyet gösteren (C) Limited Şirketi, 2006 yılında bu bölgedeki istisna kapsamındaki faaliyeti dolayısıyla 15.000 TL gider yapmış ancak henüz bir hasılat gerçekleşmemiştir. Bu kurumun aynı yılda bölge dışındaki faaliyetleri nedeniyle 25.000 TL hasılatı ve bu hasılatın elde edilmesine yönelik 5.000 TL gideri bulunmaktadır.

Bu durumda, anılan kurumun ödeyeceği kurumlar vergisi aşağıdaki şekilde hesaplanacaktır.

Konu ile ilgili idarenin vermiş olduğu örnek görüş aşağıdaki gibidir.

İstanbul Vergi Dairesi Başkanlığının B.07.1.GİB.4.34.16.01-KVK 5-857 sayılı özelgesinde “… istisna kapsamında bulunan okul öncesi eğitim faaliyetinizden doğan zararların, istisna dışı kurum kazancından indirilip indirilmeyeceği hakkında Başkanlığımız görüşü…

İstisna kazançlar ile diğer faaliyetlerden doğan kazançların, işletme kayıtlarında ayrımının yapılması ve istisna kazançlara ilişkin maliyet ve gider unsurlarının, diğer faaliyetlerden elde edilen kazançlarla ilişkilendirilmemesi gerekmektedir.

Diğer taraftan, istisna kapsamındaki faaliyetlerin zararla sonuçlanması halinde, zarar tutarı “kanunen kabul edilmeyen gider" olarak dikkate alınacaktır...” açıklamalarına yer verilmiştir.

Bu hüküm ve açıklamalara göre, istisna faaliyetlerinizden doğan zararların, reklâm faaliyetlerinizden doğan kazançlarınızdan indirilmesi mümkün bulunmamakta olup kanunen kabul edilmeyen gider olarak dikkate alınacaktır.”

KAYNAKLAR

1 Sıra Nolu Kurumlar Vergisi Kanunu Genel Tebliği

B.07.1.GİB.4.34.16.01-KVK 5-857 Sayılı 30/06/2011 Tarihli Özelge

*Örnek ilgili tebliğden uyarlanmıştır.

**Tebliğdeki örnekler aynen aktarılmıştır. Fakat kurumlar vergisi hesabında kurumlar vergisi oranı %25 olarak dikkate alınmıştır.

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.