Kurumlar Vergisi Beyannamesinde Geçmiş Yıl Zararlarının Mahsubu

5520 Sayılı Kurumlar Vergisinin 9’uncu maddesinde “zarar mahsubu” bölümünde geçmiş yıllar zararlarının indirimi düzenlenmiş olup madde hükmü aşağıdaki gibidir.

“(1) Kurumlar vergisi matrahının tespitinde, kurumlar vergisi beyannamesinde her yıla ilişkin tutarlar ayrı ayrı gösterilmek şartıyla aşağıda belirtilen zararlar indirim konusu yapılır:

a) Beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde yer alan zararlar.

1 Seri Nolu Kurumlar Vergisi Genel Tebliği açıklamalarının “9.1.Geçmiş yıl zararları” bölümünde “mükelleflerce bir hesap dönemi içerisinde oluşan zararın, müteakip 5 hesap döneminde oluşacak kârlarla mahsup edilememesi halinde mahsup imkânı ortadan kalkmaktadır.” ifadesine yer verilmiştir.

Geçmiş yıllar zararlarının kurumlar vergisi beyannamesinde mahsup edilebilmesi için dikkat edilmesi gereken hususlar aşağıdaki gibidir.

1. 5520 Sayılı Kurumlar Vergisinin 9’uncu maddesinde yer alan hükme göre 5 yıldan fazla nakledilmemek şartıyla geçmiş yılların mali zararları kurum kazancının tespitinde indirim konusu yapılır. Zarar mahsubu işlemi 5 yıllık süreyi geçmemek şartıyla en eski yıldan başlanarak yapılmalıdır. Örneğin 2019 ve 2020 dönemlerinde zarar eden bir mükellefin 2021 yılında matrahının bulunması durumunda öncelikle 2019 yılı mali zararı mahsup edilmelidir.

2. Mahsuba konu edilecek geçmiş yıl zararları ticari bilançoya göre ortaya çıkan zarar (ticari zarar) değil, kurumlar vergisi beyannamesinde ortaya çıkan mali zarardır. Ticari zarar mahsuba konu edilmeyecektir.

3. Kanundaki 5 yıllık süre zararın ortaya çıktığı hesap döneminden sonraki 5 yıllık süreyi kapsar. Örneğin 2016 yılına ilişkin zarar en son 2021 yılı beyannamesinde indirim konusu yapılabilecektir.

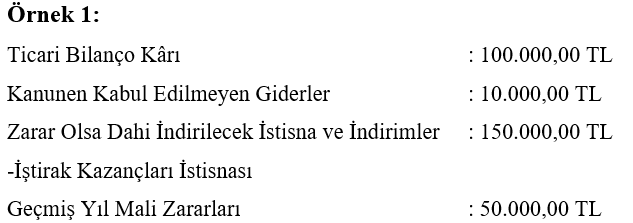

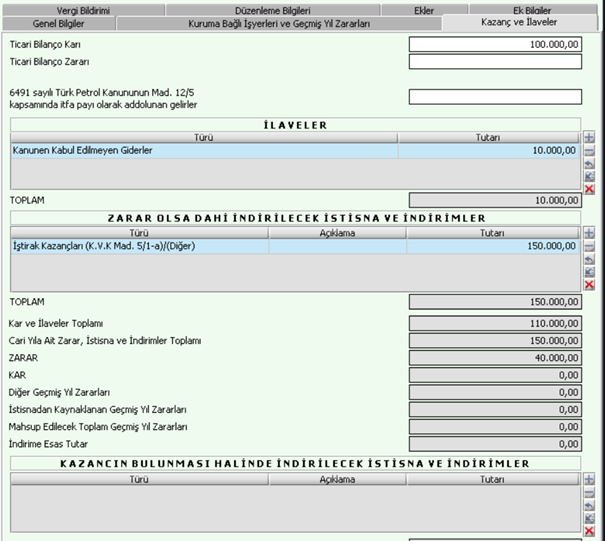

4. Geçmiş yıl mali zararları, ticari bilanço kar/zararına "kanunen kabul edilmeyen giderler" ilave edildikten ve "zarar olsa dahi indirilecek istisna ve indirimler" düşüldükten sonra kalan tutardan mahsup edilecektir. Eğer bu tutar negatif (zarar) olursa, geçmiş yıl zararları mahsup edilemez ve bir sonraki yıla devreder. Söz konusu tutar pozitif (kar) olmasına karşın geçmiş yıl zararlarının tamamını karşılamaya yetmiyorsa; mahsuptan arta kalan zarar ertesi yıla devreder. *

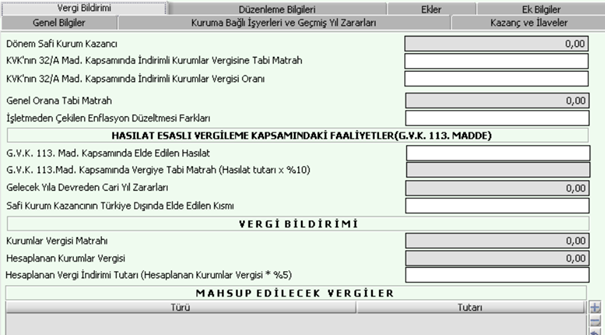

Bu veriler doğrultusunda işletmenin dönem ticari karı 100.000,00 TL olmasına rağmen kurumlar vergisi beyannamesinde 40.000,00 TL mali zarar hesaplanacak olup bu zarar gelecek yıla devreden zarar olarak işlem görecektir. Bu durumda kurumlar vergisi matrahı oluşmaz. Ayrıca işletmenin geçmiş yıl mali zararı olan 50.000,00 TL cari dönem zarar ile sonuçlandığı için mahsup edilemeyecektir. Beyanname bildirim görselleri aşağıdaki gibidir.

Bu bilgilerden sonra “gelecek yıla devreden cari yıl zararları” 40.000,00 TL olur ve beyannamenin ilgili bölümünde aşağıdaki gibi yer alır.

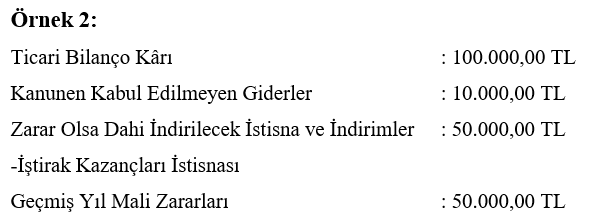

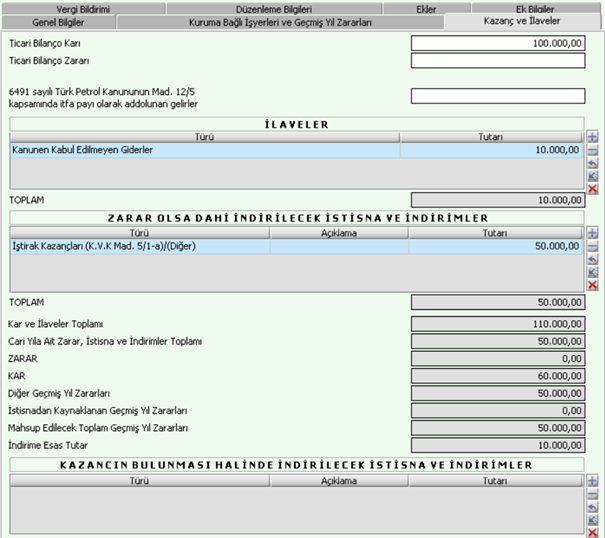

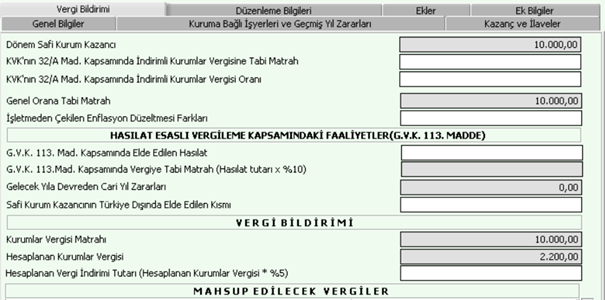

Bu veriler doğrultusunda işletmenin dönem ticari karı 100.000,00 TL olmasına rağmen kurumlar vergisi beyannamesinde 60.000,00 TL kar oluşacaktır. Mahsup edilecek geçmiş yıl mali zararı olan 50.000,00 TL mahsup edildikten sonra kalan 10.000,00 TL kurumlar vergisi matrahını oluşturacaktır. Görüldüğü üzere geçmiş yıllar mali zararlarının mahsup edilmemesi halinde 60.000,00 TL üzerinden kurumlar vergisi hesaplanacaktı. Mahsup işlemi sonrası kurumlar vergisi matrahı 10.000,00 TL’ye düşmüştür. Beyannamenin ilgili görselleri aşağıdaki gibidir.

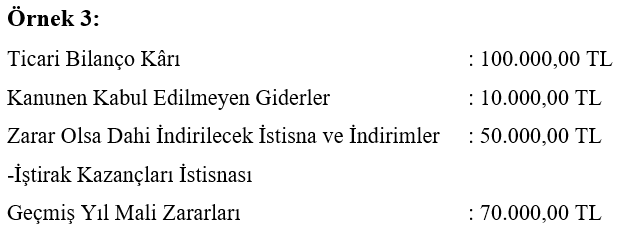

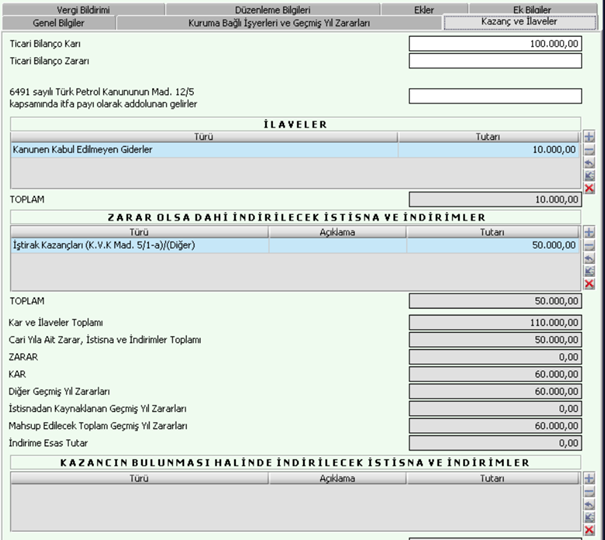

Bu veriler doğrultusunda işletmenin dönem ticari karı 100.000,00 TL olmasına rağmen kurumlar vergisi beyannamesinde 60.000,00 TL kar oluşacaktır. Mahsup edilecek geçmiş yıl mali zararı olan 70.000,00 TL’nin sadece dönem karı olan 60.000,00 TL kadarı mahsup edilebilecektir. Geçmiş yıl mali zararlarından kalan 10.000,00 TL (70.000 – 60.000) zarar ise ertesi yıla devreder. Beyannamenin ilgili görselleri aşağıdaki gibidir.

. Kurumlar vergisi beyannamesinde geçmiş yıl zararlarının mahsup edileceği mali kâr olmasına rağmen zarar mahsubu yapılmazsa, o miktarla sınırlı olmak üzere zarar mahsup hakkı kaybedilir.

Konu ile ilgili örnek idare görüşleri aşağıdaki gibidir.

1-B.07.1.GİB.4.07.16.01-KVK.ÖZ.2010.28.-74 Sayılı 03/05/2011 tarihli özelgesi “… birden fazla dönemin zararla sonuçlanması durumunda, zarar mahsubunda en önceki yıl zararından başlanmak suretiyle mahsup işlemi yapılmalıdır. Zarar mahsubunun azami beş yıllık süre içerisinde yapılabilmesinin mümkün olması, en önceki yıl zararının mahsubunu zorunlu kılmaktadır.

Buna göre geçmiş yıllara ait zararların, beş yıllık süre içinde olmak kaydıyla, dönem kârının mevcut olduğu ilk dönemden itibaren mahsup edilmesi gerekmekte olup dönem kârının mevcut olduğu hesap döneminde mahsup edilmeyen geçmiş yıl zararlarının, sonraki dönemlerde mahsup edilmesi mümkün bulunmamaktadır.”

2-B.07.1.GİB.4.34.16.01-KVK 9-491 Sayılı 11/05/2011 tarihli özelgesi “... 2004 hesap dönemine ilişkin 15.150,62 TL bilanço zararınız bulunmasına rağmen 2005 ve 2006 hesap dönemlerinde oluşan kârdan 2004 yılı zararınızı rızaen mahsup etmediğiniz belirtilmiş ve 2005 ve 2006 yılı beyannamelerinde mahsup edilmeyen 2004 yılı zararınızın 2008 hesap dönemi kurumlar vergisi beyannamesi üzerinden indirim konusu yapılıp yapılamayacağı hususunda Başkanlığımız görüşü sorulmuş.

Kurumlar vergisi matrahının tespitinde geçmiş yıl zararlarının indirim konusu yapılabilmesi için, kurumlar vergisi beyannamesinde her yıla ilişkin tutarların ayrı ayrı gösterilmesi ve beş yıldan fazla nakledilmemesi gerekmekte olup beyannamede zarar olsa dahi indirim konusu yapılabilecek indirim ve istisnalar düşüldükten sonra kazanç bulunması halinde de indirime konu edilmesi gerekmektedir.

Bu hüküm ve açıklamalar çerçevesinde, 2005 ve 2006 yılı kurumlar vergisi beyannamelerinde indirim imkânı olduğu halde kurum kazancından indirilmeyen 2004 yılı zararının, 2008 yılı kurumlar vergisi matrahının tespitinde indirim konusu yapılması mümkün olmayıp 2005 ve 2006 yılı kurumlar vergisi beyannamelerinin düzeltilmesi yoluyla da indirimi mümkün değildir.”

3-B.07.1.GİB.4.34.16.01-KVK 9-366 Sayılı 23/09/2010 tarihli özelgesi “2007 yılı kurumlar vergisi matrahından indirim konusu yapılması unutulan 2006 yılı zararının 2008 yılı kurumlar vergisi matrahından indirim konusu yapılıp yapılmayacağı hakkında Başkanlığımız görüşü.

2007 yılı kurumlar vergisi beyannamesinde indirim imkânı olduğu halde kurum kazancından indirim konusu yapılmayan 2006 yılı zararının, 2008 yılı kurumlar vergisi matrahının tespitinde indirim konusu yapılması mümkün olmayıp, 2007 yılı kurumlar vergisi beyannamesinin düzeltilmesi yoluyla 2007 kurumlar vergisi matrahının tespitinde de indirimi mümkün değildir.”

Danıştay 4. Daire Başkanlığı’nın 2016/14644 E., 2021/240 K. kararı ise;

“TEMYİZ EDEN (DAVALI): …Vergi Dairesi Başkanlığı

KARŞI TARAF (DAVACI): … Limited Şirketi

İSTEMİN KONUSU: … Vergi Mahkemesinin … tarih ve E: ..., K: … sayılı kararının temyizen incelenerek bozulması istenilmektedir.

YARGILAMA SÜRECİ:

Dava konusu istem: Davacı tarafından 2014 yılı kurumlar vergisi beyannamesinde matrahtan düşmeyi sehven unuttuğu, 2013 yılı geçmiş yıl zararlarının 16/09/2015 tarihli düzeltme beyannamesinde mahsubu ve iadesi talebiyle yapmış olduğu başvurunun reddine dair işlemin iptali istenilmiştir.

İlk Derece Mahkemesi kararının özeti: Vergi Mahkemesince verilen kararda; mükellefler tarafından geçmiş yıl zararlarının 5 yıllık süre içerisinde indirilebileceği ve yapılan yanlışlıkların düzeltme beyannamesi ile giderilebileceği buna göre; 2013 takvim yılına ilişkin olarak 2014 takvim yılına ilişkin ihtirazi kayıtla verilen düzeltme beyannamesi ile gösterilemeyen geçmiş yıl zararlarının dikkate alınmamasında hukuka uygunluk bulunmadığı sonucuna varılmıştır. Belirtilen gerekçelerle davanın kabulüne karar verilmiştir.

TEMYİZ EDENİN İDDİALARI:

Geçmiş yıl zararlarının indirilmesinin ihtiyari olduğu, davacının geçmiş yıl zararını indirmeyerek bu hakkını kullanmadığı, zararların bir sonraki yıl gösterilmemesi vergi matrahının belirlenmesinde belirsizliğe neden olacağı ileri sürülmektedir.

KARAR SONUCU:

Açıklanan nedenlerle;

1. Temyiz isteminin reddine

,

2. Temyize konu … Vergi Mahkemesinin … tarih ve E:, K:… sayılı kararının ONANMASINA,

4-B.07.1.GİB.4.34.16.01-KVK 9-490 Sayılı 11/05/2011 tarihli özelgesi “... Vergi Dairesi Müdürlüğü'nün ... vergi kimlik numaralı mükellefi olduğunuzu, 2004 hesap döneminde 17.385,16 TL 2005 hesap döneminde ise 4.235,26 TL zarar beyan edildiği, ancak 2005 hesap dönemi kurumlar vergisi beyannamesinde 2004 hesap dönemi zararının gösterilmediği, 2006 hesap döneminde 23.360,78 TL kar beyan edilerek 2004 ve 2005 hesap dönemlerinden kalan zararlarınızın indirim konusu yapıldığı belirtilerek, 2005 hesap dönemi kurumlar vergisi beyannamesinde gösterilmeyen 2004 hesap dönemine ait zararın indirim konusu yapılıp yapılamayacağı hakkında Başkanlığımız görüşü.

Şirketinize ait 2004 hesap dönemi zararınızın 2006 yılı kurumlar vergisi matrahından indirilebilmesi için, 2005 yılı kurumlar vergisi beyannamesinde ayrıca gösterilmesi gerekmektedir.

Dolayısıyla, şirketiniz tarafından 2005 hesap dönemine ilişkin olarak verilen beyannamede kar beyan edilmemiş olmak kaydıyla, 2005 hesap dönemi için düzeltme beyannamesi verilmesi suretiyle 2004 hesap dönemi zarar tutarının 2005 yılı beyannamesinde ayrıca gösterilmesi ve bu zarar tutarının 2006 hesap döneminde beyan edilen kar tutarından mahsup edilmesi mümkün bulunmaktadır. Ancak, zarar mahsubunda herhangi bir yılda matrah beyan edilmek suretiyle vergi hesaplanması halinde, önceki dönemlere ilişkin geçmiş yıl zararlarından vazgeçilmiş sayılacağı tabiidir.”

KAYNAKLAR

5520 Sayılı Kurumlar Vergisi Kanunu

1 Seri Nolu Kurumlar Vergisi Genel Tebliği

Danıştay 4. Daire Başkanlığı’nın 2016/14644 E., 2021/240 K.

Gelir İdaresi Başkanlığı Özelgeleri

*BAY, Arş. Gör HAKAN, and ZÜBEYİR BAKMAZ. "Kurumlar Vergisi Matrahının Tespitinde Zarar Mahsubu Uygulaması ve Özellik Arz Eden Hususlar."

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.