Kira Ödemelerindeki Stopaj Oranının Düşürülmesinin Taraflara Etkisi

Bilindiği üzere, Gelir Vergisi Kanunu'nun 70. maddesinde yazılı mal ve hakların sahipleri, mutasarrıfları, zilyedleri, irtifak ve intifa hakkı sahipleri veya kiracıları tarafından kiraya verilmesinden elde edilen iratlar gayrimenkul sermaye iradı olarak gelir vergisine tabidir.

Kira stopajı ise kiraya verilen bir işyerinin brüt kira bedelinden yapılan kesintidir. Kira stopajı, ticari gayrimenkullere uygulanan bir tür vergilendirme sistemidir. Kira gelirinin gayrimenkul sahibine ulaşmadan önce vergisinin ödenmesi işlemidir. Kiracı, kira stopajını ödemekle mükelleftir.

Stopaj oranları, Gelir ve Kurumlar Vergisi kanunlarında maddeler halinde belirtilmiş olup, kanunlarda kimlerin hangi koşullarda stopaj vergisi ödemesi gerektiği açıkça belirtilmiştir. Stopaj kesintisi brüt ücret üzerinden hesaplanmaktadır.

Temmuz 2020 döneminden itibaren geçerli olmak üzere yayınlanan 2813 sayılı Cumhurbaşkanı Kararı ile kira ödemelerindeki stopaj oranı 31/07/2020 - 31/12/2020 tarihleri arasında (bu tarihlerde dahil) uygulanmak üzere %20'den %10'a düşürülmüştür.

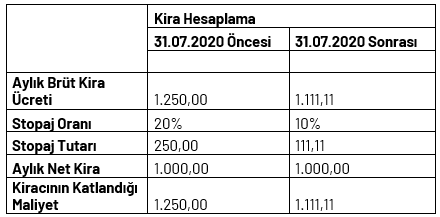

Örnek verecek olursak 1.000,00 TL net kira ödeyen bir kiracının 31.07.2020 tarihli karar sonrası kira stopaj hesaplaması şöyledir;

Yukarıdaki örnekte görüleceği üzere, kiralayan ile kiracı arasında net tutar üzerinden bir anlaşma yapılması, dolayısıyla stopaj ödeme yükümlülüğünün kiracıda olması halinde, kiracının stopaj dahil toplam katlandığı maliyet tutarı düşmektedir.

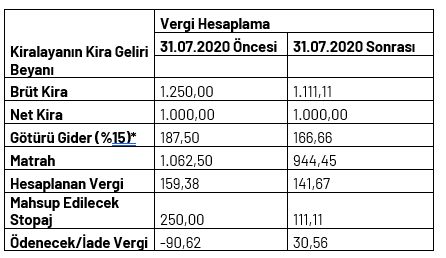

Diğer yandan aynı koşullar altında kiraya veren tarafın ödeyeceği vergi aşağıdaki gibi hesaplanacaktır.

*Pratik olması bakımından başka gelir olmadığı varsayılmış ve gider yöntemi olarak "götürü gider" esası benimsenmiştir.

Yukarıdaki örnekte dikkat edileceği üzere, senaryoya kiralayan mülk sahibi açısından bakacak olursak, alınan net kira tutarı değişmemesine rağmen, stopaj oranının düşmesi sebebiyle kiralayan tarafın ödenecek vergi tutarı ve mahsup edilecek vergi tutarları farklılık gösterecektir. Kiralayanın brüt kira üzerinden hesapladığı gelir vergisi düşmekle birlikte, kiralayan tarafın ödediği kira stopajlarının vergiden mahsup edilmesi sonucu Maliye’ye ödenecek vergi tutarı artmaktadır. (Düzenleme öncesi örneğimizde 90,62 iade vergi rakamı çıkmasına karşın, düzenleme sonrası ödenmesi gereken olarak 30,56 TL vergi çıkmaktadır.)

Sonuç olarak, mülk sahiplerinin net kira gelirinde bir değişiklik olmadı tabi ki, aynı net kira bedelini tahsil etmeye devam edecekler. Ancak 2021 Mart ayında verilecek gelir vergisi beyannamesinde vergi hesaplamaları ve iade edilecek vergi hesaplamaları değişecek. Değişiklik öncesine göre hesaplama yapıldığında birçok mülk sahibi vergi iadesi alabilecekken stopaj oranının düşürülmesi sonrasında ya daha az iade alacak ya da artık vergi iadesi alamayacak.

Verilen bu karar kiracı açısından az vergi ödeme avantajı sunarken, kiraya veren açısından alınacak iade tutarının düşmesi sebebiyle dezavantaj sağlamaktadır.

Anılan Karar, 31/12/2020 tarihine kadar (bu tarih dâhil) nakden veya hesaben yapılan ödemelerde uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.