Kesinti Yoluyla Ödenmiş Vergiler ile Geçici Verginin Yıllık Gelir veya Kurumlar Vergisinden Mahsubu

Kesinti yoluyla ödenen vergiler ile dönemler halinde hesaplanan geçici vergilerin yıllık gelir vergisi veya kurumlar vergisinden mahsubu 1 Seri Nolu Kurumlar Vergisi Genel Tebliği’nin “Yurt İçinde Kesilen Vergilerin Mahsubu” başlıklı bölümü ile 252 Seri Nolu Gelir Vergisi Genel Tebliğinin “Tevkif Yoluyla Kesilen Vergilerin Mahsup ve İadesi” ve “Geçici Verginin Mahsubu ve İadesi” bölümlerinde düzenlenmiş olup ilgili bölüm açıklamaları aşağıdaki gibidir.

1.Kurumlar Vergisi Düzenlemesi

1.1.Vergi Mahsubu

Kurumlar Vergisi Kanununun 34’üncü maddesinin birinci fıkrası uyarınca, beyannamede gösterilen kazançlardan, Kurumlar Vergisi Kanununun 15’inci maddesinin birinci fıkrasına ve 30’uncu maddesinin birinci ve ikinci fıkralarına göre, kaynağında kesilmiş olan vergiler beyanname üzerinden hesaplanan kurumlar vergisinden mahsup edilecektir.”

Kanunun 15 inci maddesinin birinci fıkrası ile 30 uncu maddesinin birinci ve ikinci fıkralarına göre yapılan vergi kesintilerinin bir kısmı, Gelir Vergisi Kanunu’nun geçici 67’nci maddesi kapsamında vergi kesintisine tabi tutulduğundan, beyannameye dâhil kazançlar üzerinden bu hüküm uyarınca kesilen vergilerin de hesaplanan kurumlar vergisinden mahsup edilmesi mümkündür.

Ayrıca, dar mükellefiyete tabi kurumların vergi kesintisi yoluyla alınan ve kurumlar vergisi beyannamesine dahil edilmesi ihtiyari kılınan kazançları için beyanname verilmesi halinde, bu kazançlar üzerinden hesaplanacak kurumlar vergisinden, evvelce kesinti yoluyla alınan vergiler genel hükümler çerçevesinde mahsup edilebilecektir.

1.2.Kesilen Vergilerin Geçici Vergiden Mahsubu

Geçici vergilendirme dönemi içinde elde edilen gelir üzerinden kesinti yoluyla ödenmiş vergiler varsa bu vergilerin, o dönem için hesaplanan geçici vergi tutarlarından mahsubu mümkün bulunmaktadır.

Bununla birlikte, ilgili hesap dönemine ilişkin tahakkuk ettirilen geçici verginin sadece ödenen kısmı, yıllık kurumlar vergisi beyannamesi üzerinden hesaplanan kurumlar vergisinden mahsup edilecektir.

1.3.Kesilen Vergilerin Beyanname Üzerinden Mahsubu

Kurumlar Vergisi Kanununun 34’üncü maddesinde yer alan esaslar çerçevesinde mahsup edilecek vergilerin beyanname üzerinden hesaplanan kurumlar vergisinden fazla olması halinde, bu durum vergi dairesince mükellefe yazı ile bildirilecektir. Fazla olan bu tutar, mükellefin söz konusu yazıyı tebellüğ tarihinden itibaren bir yıl içinde başvurması şartıyla kendisine iade edilecek olup; bu süre içinde başvurmayanların bu farktan doğan alacakları düşecektir.

Kanunun 34’üncü maddesiyle verilen yetki doğrultusunda, Maliye Bakanlığı, iadeyi mahsuben veya nakden yaptırmaya, inceleme raporuna, yeminli mali müşavir raporuna veya teminata bağlamaya ve iade için aranılacak belgeleri belirlemeye yetkilidir. Bu yetki; kazanç türlerine, iade şekillerine, geliri elde edenin veya ödemeyi yapanın hukuki statüsüne göre ayrı ayrı kullanılabilmektedir. Bu konuda 252 Seri No.lu Gelir Vergisi Genel Tebliğinde gerekli açıklamalar yapılmış bulunmaktadır.

Kesinti yoluyla ödenen vergilerin mahsuben iade işlemi, aranan tüm belgelerin tamamlanması şartıyla, yıllık kurumlar vergisi beyannamesinin verildiği tarih itibarıyla yapılacaktır. İkmalen veya re’sen yapılan tarhiyatlarda mahsup işlemi, mahsup talebine ilişkin dilekçe ve eklerinin eksiksiz olarak vergi dairesi kayıtlarına girdiği tarih esas alınarak yapılacaktır. Aranan belgelerin tamamlanması aşamasında yapılan tahsilatlar yönünden ise düzeltme yapılmayacaktır.

2.Gelir Vergisi Düzenlemesi

2.1.Tevkif Yoluyla Kesilen Vergilerin Mahsup ve İadesi

252 Seri Nolu Gelir Vergisi Genel Tebliği’nin “1.2. Beyanname Üzerinden Hesaplanan Vergiye Mahsup” bölümünde yapılan açıklama;

“Yıllık beyanname ile beyan edilen gelir veya kurum kazancı üzerinden hesaplanan vergiden yıl içinde tevkif yoluyla kesilen vergiler mahsup edilir. Mahsup işleminin yapılabilmesi için, tevkif yoluyla kesilen verginin beyannameye dahil edilen gelir veya kazanca ilişkin olması gerekir.

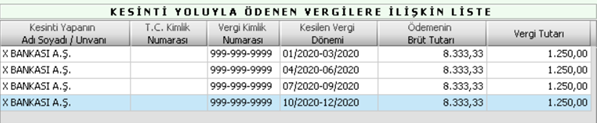

Tevkif yoluyla kesilen vergilerin, yıllık gelir veya kurumlar vergisinden mahsubunda mükelleflerin kendilerinden yapılan vergi tevkifatı ile ilgili olarak kesintiyi yapan vergi sorumlularının adı-soyadı veya unvanını, bağlı olduğu vergi dairesini ve vergi kimlik numaralarını, kesintiye esas alınan brüt tutarları, kesilen vergileri ve kesinti yapılan dönemleri gösteren bir tabloyu (Ek:1 Tablo) yıllık beyannamelerine eklemeleri yeterlidir.”

2.2.Geçici Verginin Mahsubu ve İadesi

Mezkûr tebliğin “Beyanname Üzerinden Hesaplanan Vergiye Mahsup” başlıklı bölümü;

“Yıllık beyanname üzerinden hesaplanan gelir veya kurumlar vergisinden ilgili hesap dönemine ilişkin geçici vergi dönemlerinde ödenen geçici vergi mahsup edilir.

Mahsup işleminin yapılabilmesi için, tahakkuk ettirilmiş geçici verginin ödenmiş olması gerekmektedir. Geçici vergi dönemleri itibariyle tahakkuk ettirilmiş, ancak ödenmemiş bulunan geçici verginin yıllık beyanname üzerinden hesaplanan gelir veya kurumlar vergisinden mahsup edilmesi mümkün değildir.

Tahakkuk ettirilmiş ancak ödenmemiş olması dolayısıyla yıllık beyanname üzerinden hesaplanan vergiden mahsup imkânı bulunmayan geçici vergi tutarları terkin edilir. Terkin edilen geçici vergi tutarı için vade tarihinden terkin edilmesi gereken tarih olan yıllık beyannamenin verilmesi gereken kanuni sürenin başlangıç tarihine kadar gecikme zammı uygulanır.”

2.3.Tevkif Yoluyla Kesilen Vergilerin Geçici Vergiye Mahsubu

Aynı tebliğin “Tevkif Yoluyla Kesilen Vergilerin Geçici Vergiye Mahsubu” bölümü ise;

“İlgili dönemler halinde hesaplanan geçici vergiden varsa o hesap dönemi ile ilgili olarak daha önce ödenmiş geçici vergi ve geçici vergiye tabi kazançlarla ilgili olarak tevkif edilmiş vergiler mahsup edilmekte, mahsuptan sonra kalan tutar o dönem için ödenmesi gereken geçici vergi olmaktadır.

Yıllık beyannamenin vergi bildirimi tablosunda yer alan geçici vergiye ilişkin satırda, beyannamenin ilgili olduğu geçici vergi dönemlerinde ödenen geçici vergi tutarı (ilgili geçici vergi beyannamelerinin ödenecek geçici vergi satırında yer alan tutarlar toplamı) gösterilir. Yıllık beyannamenin vergi bildirimi tablosunun kesinti yoluyla ödenen vergiler satırında ise, o yıl içinde tevkif yoluyla kesilen vergilerin tamamı (geçici vergiden mahsubu yapılan tevkifat tutarları dahil) gösterilir.

Yıllık beyanname üzerinden hesaplanan vergiden, yukarıda sözü edilen geçici vergi tutarı ile yıl içinde tevkif yoluyla kesilen vergilerin tamamı mahsup edilir, kalan tutar ise bu Tebliğin 1.3. bölümünde yer alan açıklamalar çerçevesinde red ve iade edilir.”

Konu ile ilgili idarenin vermiş olduğu örnek görüşler aşağıdaki gibidir.

1-“… Şirketinizin bankalardan elde ettiği faiz gelirleri üzerinden yapılan gelir vergisi tevkifatlarının nakden veya mahsuben iadesinin yapılıp yapılamayacağı konusunda görüşü.

… Şirketinizin bankalardan elde ettiği faiz gelirleri üzerinden yapılan kesintilerin; kurumlar vergisi beyannamesine dâhil edilen bu gelirler üzerinden hesaplanan kurumlar vergisinden mahsup edilmesi, mahsup yoluyla giderilemeyen tutarın ise 252 seri no.lu Gelir Vergisi Genel Tebliği çerçevesinde Şirketinize iade edilmesi mümkündür.” (B.07.1.GİB.4.06.16.01-125[34-14/3]-636)

2-“… işlem limiti aşımı karşılığında Bankanız tarafından …’nin banka hesabına yatırılan nakit teminat bedeline tahakkuk eden faiz gelirleri üzerinden Gelir Vergisi Kanununun geçici 67’nci maddesi uyarınca … Bankası A.Ş. tarafından hesaplanarak … adına ilgili vergi dairesine ödenen kesinti sonrası kalan ve üye payı adı altında Bankanıza aktarılan bedelin kesinti yapılmadan önceki brüt tutarının kurum kazancınıza dahil edilmesi ve bu tutara isabet eden kesinti tutarının, faiz gelirinin Bankanız tarafından elde edildiğinin …’den alınan belgelerle tevsiki halinde, Kurumlar Vergisi Kanununun 34’üncü maddesinin birinci fıkrası uyarınca beyanname üzerinden hesaplanan kurumlar vergisinden mahsup edilmesi mümkündür.” (B.07.1.GİB.4.34.16.01-125[34-2014/136]-97)

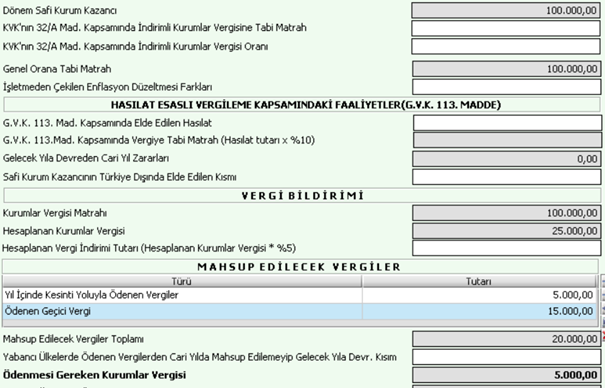

Örnek: ABC A.Ş. 2020 yılında X Bankası A.Ş. aracılığıyla 33.333,32 brüt faiz geliri (642 Faiz Gelirleri Hesabı) elde etmiştir. Banka kesinti yoluyla bu kazanç üzerinden 5.000,00 TL stopaj kesintisi (193 Peşin Ödenen Vergiler ve Fonlar) yapmıştır. İşletmenin dönem ticari karı 100.000,00 TL’dir. Bu durumda ABC A.Ş.’nin 2020 kurumlar vergisi beyanının ilgili vergi bildirim bölümü ile kesinti yoluyla ödenen vergilere ilişkin liste aşağıdaki gibi olacaktır.

Sonuç olarak;

-Geçici vergilendirme dönemi içinde elde edilen gelir üzerinden kesinti yoluyla ödenmiş vergiler varsa bu vergilerin, o dönem için hesaplanan geçici vergi tutarlarından mahsubu mümkündür.

-İlgili dönemler halinde hesaplanan geçici vergiden varsa o hesap dönemi ile ilgili olarak daha önce ödenmiş geçici vergi ve geçici vergiye tabi kazançlarla ilgili olarak tevkif edilmiş vergiler mahsup edilmekte, mahsuptan sonra kalan tutar o dönem için ödenmesi gereken geçici vergi olmaktadır.

-Faiz gelirleri brüt tutarları ile kaydedilmelidir. Örneğimizde 33.333,32 TL brüt faiz geliri edilmiş olup bu tutar kurum kazancına dâhil edilmiştir. (Bu tutar aşağıdaki kayıt ile dönemin gelir tablosuna intikal ettirilmiş olacak. -Kaydımız toplu olarak gösterilmiştir)

-Yıllık beyannamede mahsup işleminin yapılabilmesi için, tahakkuk ettirilmiş geçici verginin ödenmiş olması gerekmektedir. Örnekte mahsup edilen 15.000 TL’lik geçici vergi ödenmediyse yıllık beyanname üzerinden mahsubu mümkün değildir.

-Yıllık beyanname üzerinden hesaplanan vergiden geçici vergi tutarı ile yıl içinde tevkif yoluyla kesilen vergilerin tamamı mahsup edilir, kalan tutar olursa iade edilir.

-Bankalardan elde edilen faiz gelirleri ile bu gelirlere ilişkin stopaj kesintilerini gösterir belgelerin temin edilmesi önem arz etmektedir. (Özellikle iade işlemlerinde idare bu belgenin banka tarafından kaşelenmiş ve imzalanmış olmasını istemektedir.)

KAYNAKLAR

1 Seri Nolu Kurumlar Vergisi Genel Tebliği

252 Seri Nolu Gelir Vergisi Genel Tebliği

B.07.1.GİB.4.06.16.01-125[34-14/3]-636 Sayılı 11/06/2015 Tarihli Özelge

B.07.1.GİB.4.34.16.01-125[34-2014/136]-97 Sayılı 22/01/2015 Tarihli Özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.