Katma Değer Vergisi Açısından Fiili İhracat ile Fiili İthalat Tarihi

3065 sayılı Katma Değer Vergisi Kanunu’nun 1’inci maddesinde her türlü mal ve hizmet ithalatının katma değer vergisine (KDV) tabi olduğu, 10’uncu maddesinde ithalatta, Gümrük Kanunu’na göre gümrük vergisi ödeme mükellefiyetinin başlaması, gümrük vergisine tabi olmayan işlemlerde ise gümrük beyannamesinin tescili ile vergiyi doğuran olayın meydana geleceği, “Mal ve Hizmet İhracatı” başlıklı 11’inci maddesinde ise ihracat teslimlerinin vergiden müstesna olacağı hüküm altına alınmıştır.

İhracatta fiili ihracat tarihi neden önemli?

Kocaeli Vergi Dairesi Başkanlığı’nın 08.04.2016 tarihli 93767041-130[39-2014/176]-33 sayılı özelgesinde “Aralık 2013 döneminde yapmış olduğunuz ihracatlarınızın fatura kesim tarihlerinin de Aralık 2013 olduğu ve Gümrük Bakanlığının sisteminde yer alan kapanış (intaç) tarihlerinin Ocak 2014 olarak göründüğü belirtilerek kurumlar vergisi açısından ihracatınızın hangi dönemde beyan edileceği, ihracatınıza ilişkin KDV’nin hangi dönem beyannamesine dahil edileceği ile ihracatınıza ilişkin yüklenilen maliyetlerin hangi dönem kurumlar vergisi ve KDV beyannamelerine dahil edileceği hususlarında Başkanlığımız görüşü talep edilmektedir.

KDV Kanunu’nun 12’nci maddesi uyarınca bir teslimin ihracat teslimi sayılabilmesi için, teslimin yurt dışındaki bir müşteriye veya bir serbest bölgedeki alıcıya tevdi edilmesi gerekmekte olup; malların Türkiye Cumhuriyeti gümrük bölgesinden çıktığının gümrük beyannamesi veya yerine geçen bir belge ile tevsik edilmesi gerekir.

Buna göre, faturaları Aralık/2013 döneminde düzenlenmesine rağmen VEDOP sisteminde beyanname kapanış tarihleri Ocak/2014 dönemi olarak görünen ihracata ilişkin faturalar Ocak/2014 dönemi beyannamesinde beyan edilecektir.”

Bir diğer özelgede ise “yurt dışı teslimlerin kayıtlara intikalinde, gümrük çıkış beyannamesinin kapanma tarihindeki (fiili ihraç tarihi) T.C. Merkez Bankası döviz alış kurunun esas alınması gerekmektedir.

Yukarıdaki açıklamalar çerçevesinde, ihracat işlemlerinin form Bs ile bildirilmesinde gümrük çıkış beyannamesinin kapanma tarihinin (fiili ihraç tarihi), beyannamedeki yabancı para biriminin Türk lirasına çevirme işleminde ise T.C. Merkez Bankası döviz alış kurunun esas alınması gerekmektedir.” (01.02.2013 tarihli 11395140-019.01-124 sayılı özelge)

Görüldüğü üzere ihracatta hasılat kaydı gümrük çıkış beyannamesinin kapanma tarihindeki (fiili ihraç tarihi) T.C. Merkez Bankası döviz alış kuru işlem görmelidir.

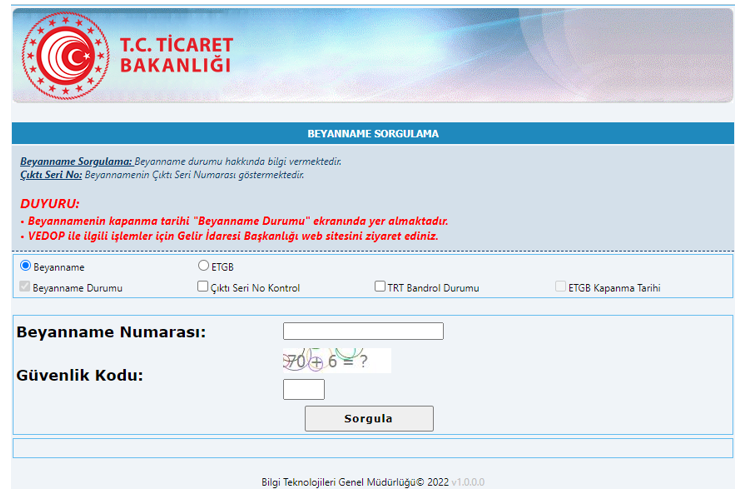

VEDOP’tan beyanname kapanış sorgulaması nasıl yapılır?

Uygulama.gtb.gov.tr/BeyannameSorgulama/ aracılığı ile ihracat beyannameleri sorgulanır.

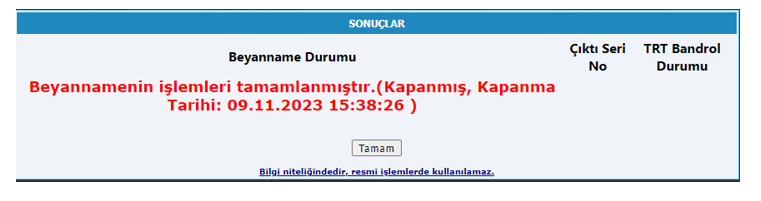

Örneğin 23590300EX……… nolu gümrük beyannamesi (ihracat) sorgulanmak istediğinde beyanname kapanmış ise (fiili ihraç tarihi) aşağıdaki uyarı mesajı alınır. Hasılat bu döneme kaydedilir.

İthalatta fiili ithalat tarihi neden önemli?

Katma Değer Vergisi Kanunu’nun; “İthalatta Matrah” başlıklı 21’inci maddesinde ise;

“İthalatta verginin matrahı aşağıda gösterilen unsurların toplamıdır:

a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri,

b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar,

c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler.” hükmü yer almaktadır.

Mersin Vergi Dairesi Başkanlığı’nın 15.07.2011 tarihli B.07.1.GİB.4.33.15.02-2010/720-14-31 sayılı özelgesinde ise; “4458 sayılı Gümrük Kanunu’nun,

61. maddesi “...2. Aksine hüküm bulunmadıkça, eşyanın beyan edildiği gümrük rejimine ilişkin tüm hükümlerin uygulanmasında esas alınacak tarih, beyannamenin tescil edildiği tarihtir...”,

74. maddesi ise, “Türkiye Gümrük Bölgesine gelen eşyanın serbest dolaşıma girişi, ticaret politikası önlemlerinin uygulanması, eşyanın ithali için öngörülen diğer işlemlerin tamamlanması ve kanunen ödenmesi gereken vergilerin tahsili ile mümkündür...”

hükümlerini amirdir.

Bu çerçevede, eşyanın serbest dolaşıma giriş beyannamesinin tescil tarihi ile eşyanın fiilen serbest dolaşıma giriş tarihi arasında farklılık bulunabilmektedir.

Bununla birlikte, gümrük mevzuatında fiili ithalata yönelik bir düzenleme bulunmadığından, gümrük mevzuatı açısından esas alınması gereken tarih serbest dolaşıma giriş beyannamesinin tescil tarihi olup beyanname üzerinde eşyanın fiilen serbest dolaşıma girdiği tarihe ilişkin bir bilgi bulunmamaktadır.

Buna göre, ithalatta verginin matrahını oluşturan tutar 3065 sayılı Katma Değer Vergisi Kanununun 21’inci maddesi gereğince gümrük vergisi tarhına esas olan kıymeti, malın gümrük vergisinden muaf olması durumunda ise sigorta ve navlun değerleri dahil (CİF) değeri olarak belirlendiğinden, Form Ba’nın gümrük beyannamesindeki her türlü masraflar (fatura bedeli, navlun ve sigorta bedeli dahil (CİF) değeri, yurtdışı ve yurtiçi masraflar ve gümrük vergisi) dahil, KDV matrahını oluşturan KDV hariç bedel dikkate alınarak düzenlenmesi gerekmektedir.”

ifadelerine yer verilmiştir.

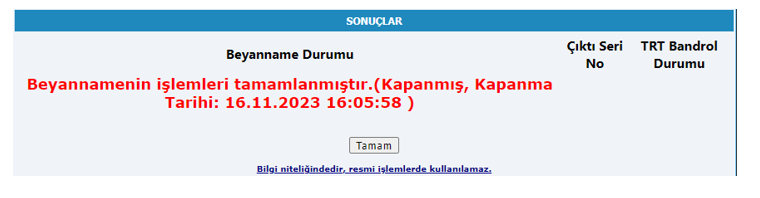

Uygulama olarak yine VEDOP’tan faydalanabilir. Örneğin ilgili ekrandan 23410500IM……… nolu gümrük beyannamesi (ithalat) sorgulanmak istediğinde beyanname ile ilgili aşağıdaki mesaja ulaşılabilir. Bu tarih aslında ithal emtia için öngörülen işlemlerin tamamlanması ve kanunen ödenmesi gereken vergilerin tahsil edildiği tarihtir. Yani emtia için serbest dolaşıma gireceği tarihtir.

Özetle;

İhracatta hasılat kaydı gümrük çıkış beyannamesinin kapanma tarihinin (fiili ihraç tarihi), beyannamedeki yabancı para biriminin Türk lirasına çevirme işleminde ise T.C. Merkez Bankası döviz alış kuru işlem görmelidir.

İthalatta ise ithal emtia için öngörülen işlemlerin tamamlanması ve kanunen ödenmesi gereken vergilerin tahsil edildiği tarih ile stoklar kaydedilmelidir. Bu dönemde gümrük vergisi tarhına esas olan kıymeti, malın gümrük vergisinden muaf olması durumunda ise sigorta ve navlun değerleri dahil (CİF) değeri olarak belirlendiğinden, Form Ba’nın gümrük beyannamesindeki her türlü masraflar (fatura bedeli, navlun ve sigorta bedeli dahil (CİF) değeri, yurtdışı ve yurtiçi masraflar ve gümrük vergisi) dahil, KDV matrahını oluşturan KDV hariç bedel dikkate alınarak Form Ba bildiriminde bulunulmalıdır.

KAYNAKLAR

3065 sayılı Katma Değer Vergisi Kanunu

Gelir İdaresi Başkanlığı Özelgeleri