Karşılaştırmalı Tablolar Analiz Tekniği (Yatay Analiz – Mukayeseli Tablolar Analizi)

Karşılaştırmalı tablolar analiz tekniği bir işletmenin birbirini izleyen dönemlere ait ve aynı süreyi kapsayan bilanço ve gelir tablosu kalemlerinin kendi aralarında zaman içerisinde meydana gelen değişimin karşılaştırılmasıdır. Örneğin işletmenin birbirini izleyen 2019 ve 2020 yıllarına ait mali tablo kalemleri karşılaştırılabilir. Dikkat edilirse dönemler birbirini takip etmekte olup iki dönemin zaman uzunluğu da aynıdır. (12 aylık dönem)

Tekniğinin amacı, “bir işletmenin mali durumu ve faaliyet sonuçlarını etkileyen değişmelerin gelecekte de devam edeceği varsayımından hareketle, değişmelerin işletmenin gelecekteki mali durumu ve faaliyet sonuçlarında yaratacağı gelişmeleri belirlemektir.”*

Karşılaştırmalı tablolar analiz tekniğinde bilanço kendi içerisinde (iki yıla ait bilanço), gelir tablosu da kendi içerisinde (iki yıla ait gelir tablosu) yıllar itibariyle karşılaştırılır.

İki yıldan daha fazla döneme de uygulanması mümkün olabilir. İki yıldan fazla döneme ait analiz yapılmak istenirse bu durumda karşılaştırmalar yıldan yıla, ya da başlangıç yılı baz kabul edilerek baz yıla göre yapılır. Örneğin 2019, 2020 ve 2021 yılı kalemlerinin yatay analiz ile incelendiğini varsayalım. Bu durumda;

-2019 ile 2020 yılı kalemleri analiz edilebilir.

-2020 ile 2021 yılı kalemleri analiz edilebilir.

-2019 ile 2021 yılı kalemleri analiz edilebilir.

Veya 2019 yılı baz yıl kabul edilerek 2019’a göre 2020 ve 2021 yılı kalemlerinin değişimleri analiz edilebilir.

Finansal tabloların analize hazır duruma getirilmesi için bazı işlemler yapılır. Bu işlemlerden bazıları şöyledir:*

• Bilanço ve gelir tablosunda yer alan rakamlar uzun ve küsuratlı olabilir. Rakamların yuvarlanması hesaplamaları kolaylaştıracaktır.

• Ele alınan her iki yılda da rakamı olmayan kalemler çıkarılır.

Değişimin büyüklüğünü hesaplamak için ele alınan kalemin 2. yıldaki tutarından 1. yılın tutarı çıkarılır. Değişmeler azalış ve artış olarak belirlenir.

Mutlak Değişim (Fark) = Ele Alınan Kalemin 2.Yıldaki Tutarı - Ele Alınan Kalemin 1. Yıldaki Tutarı

Değişim hızını ifade eden yüzdeler ise artış ya da azalış olarak belirlenen farkın 100 ile çarpılarak ilk yıl tutarına bölünmesi suretiyle bulunur. Bu ifademizi aşağıdaki şekilde formüle edebiliriz.

Yüzde Değişim (Fark) = Mutlak Fark X 100 / Ele alınan kalemin 1. yıldaki tutarı

Not 1*: Cari dönemde rakam olmadığından dolayı yüzdesel fark eksi %100’dür. Örneğin 2020 yılında değer yok 2019 yılında değer var.

2019 kalemi = 1.000

2020 kalemi = 0 ise;

Mutlak Değişim (Fark) = Ele Alınan Kalemin 2.Yıldaki Tutarı - Ele Alınan Kalemin 1. Yıldaki Tutarı = 0 – 1.000 = -1.000

Yüzde Değişim (Fark) = Mutlak Fark X 100 / Ele alınan kalemin 1. yıldaki tutarı = -1.000 X 100 / 1.000 = -100

Not 2*: Cari dönemde rakam olup önceki dönemde rakam olmadığından dolayı yüzdesel fark hesaplanmaz. Örneğin 2020 yılında değer var 2019 yılında değer yok.

2019 kalemi = 0

2020 kalemi = 1.000 ise;

Mutlak Değişim (Fark) = Ele Alınan Kalemin 2.Yıldaki Tutarı - Ele Alınan Kalemin 1. Yıldaki Tutarı = 1.000 – 0 = 1.000

Yüzde Değişim (Fark) = Mutlak Fark X 100 / Ele alınan kalemin 1. yıldaki tutarı = 1.000 X 100 / 1.000 = 100 = Hesaplanmaz.

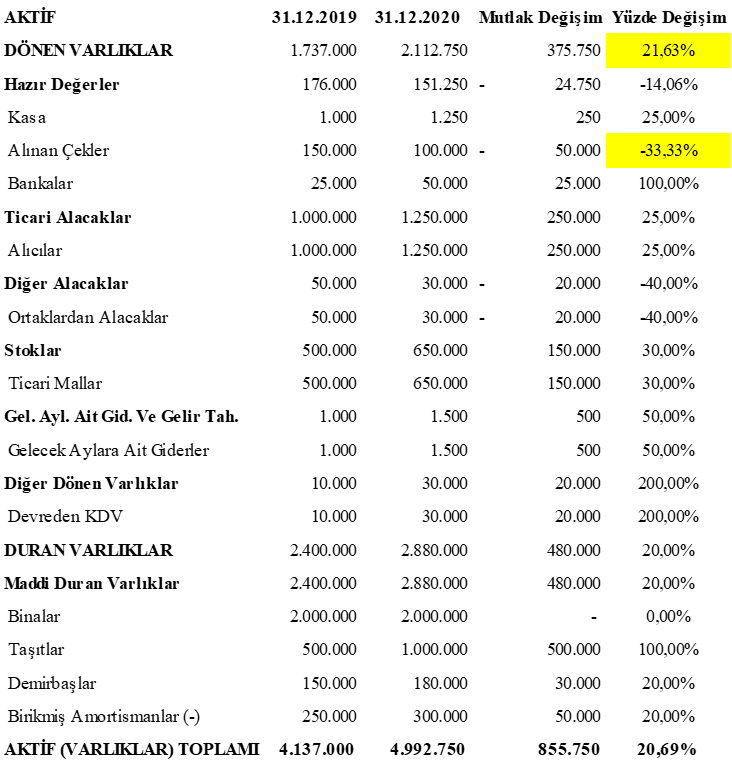

Örnek: İşletmenin 2019 ve 2020 yılına ait kalemleri aşağıdaki gibidir.

Dönen Varlıklar Mutlak Değişim (Fark) = Cari Kalemin Tutarı – Bir Önceki Yıl Kalem Tutarı = 2.112.750 – 1.737.000 = 375.750

Yüzde Değişim (Fark) = Mutlak Fark X 100 / Bir Önceki Yıl Kalem Tutarı = 375.750 X 100 / 1.737.000 = 21,63

Alınan Çekler Mutlak Değişim (Fark) = Cari Kalemin Tutarı – Bir Önceki Yıl Kalem Tutarı = 100.000 – 150.000 = -50.000

Yüzde Değişim (Fark) = Mutlak Fark X 100 / Bir Önceki Yıl Kalem Tutarı = -50.000 X 100 / 150.000 = -33,33

Trend Analizi

“Trend analizi (eğilim yüzdeleri analizi), yatay analiz tekniklerinden ikincisidir. Trend; bir kalemdeki uzunca bir zaman sürecinde ortak davranış biçimidir. Bu davranışın belirli bir eğilimde olması için artış ya da azalış şeklinde olması gerekir. Karşılaştırmalı tablolar analizi tekniği, iki yıllık geçmiş bilgilere uygulandığında anlamlı sonuçlar vermektedir. Trend analizi, işletmenin daha uzun dönemli geçmişinin analiz edilerek mali durum ve faaliyet sonuçları bakımından önem arz eden kalemlerdeki değişim eğiliminin görülmesine olanak sağlar. Hesaplamalar sonucu tespit edilen eğilimler mali durum ve faaliyet sonuçları bakımından önem arz eden kavramlara yönelik olarak birlikte yorumlanmak suretiyle geleceğe yönelik önemli finansal bilgiler elde edilir. Trend analizi birbirini izleyen çok sayıda yıla ait bilanço ve gelir tablolarında yer alan kalemlerin zaman içerisinde gösterdikleri eğilimlerin ayrıntılı ve dinamik olarak incelenmesini sağlar. Trend analizinde karşılaştırmalar ele alınan kalemlerin trendlerinin karşılaştırılması olarak yapılır.

Trend analizinde en önemli sorun baz yılın seçimidir. Baz yıl analize dâhil edilen yıllardan ilkidir. Her yönden normal sayılabilecek bir yıl baz olarak belirlenmediğinde daha sonraki yıllardaki trend yüzdeleri anlamlı çıkmayabilir. Bu da doğru bir trendin oluşmasını engelleyebilir.

Bu analiz tekniğinde uzunca bir süreyi kapsayan (bu süre 7-9 yıl gibi olabilir) birbirini izleyen bilanço ve gelir tabloları temin edilir. Başlangıç yılının tutarı 100 kabul edilerek bilanço ve gelir tablosunda yer alan kalemlerin trend yüzdeleri aşağıdaki formülle hesaplanır. Hesaplamalar bilanço ve gelir tablosu kalemleri için aynıdır. Hesaplamalar sonucunda bulunacak trend yüzdesi baz yıldan küçük, büyük veya eşit olabilir.”*

Trend Yüzdesi = (Kalemin Hesaplama Yılındaki Tutarı / Kalemin Baz Yıldaki Tutarı) X 100

Örnek: İşletmenin yıllara göre mali verileri aşağıdaki gibi olup 2015 yılına göre (baz yıl) trend yüzdelerini hesaplayalım.

Trend Yüzdesi = (Kalemin Hesaplama Yılındaki Tutarı / Kalemin Baz Yıldaki Tutarı) X 100

Ticari Alacaklar 2016 Yılı İçin Trend Yüzdesi = (550.000 / 500.000) X 100 = 110

Ticari Alacaklar 2019 Yılı İçin Trend Yüzdesi = (900.000 / 500.000) X 100 = 180

Net Satışlar 2016 Yılı İçin Trend Yüzdesi = (1.250.000 / 1.000.000) X 100 = 125

Net Satışlar 2019 Yılı İçin Trend Yüzdesi = (2.100.000 / 1.000.000) X 100 = 210

KAYNAKLAR

*Çabuk, Adem, A. Banu Başar, Şerafettin Sevim, Arman Aziz Karagül, Arman Aziz Karagül & Cengiz Erol. Mali Analiz, Editor:Saime Önce, T.C. Anadolu Üniversitesi Yayını No: 3013, Açıköğretim Fakültesi Yayını No: 1966, Eskişehir, Şubat 2019

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.