Garanti Süresi İçerisinde Müşterilere Sağlanan Hizmetlerin Vergisel Durumu

İşletmeler ticari hayatları boyunca müşteri memnuniyetini sağlamak ya da satış sonrası sunulan hizmetler kapsamında fark yaratarak portföylerini artırmak maksadıyla garanti kapsamında veya sonrasında bir takım satış sonrası hizmetler vermeye devam ederler. Kimi zaman bu hizmetler yasal zorunluluklardan kaynaklanmakta kimi zaman da rekabetçi piyasalarda ayakta kalabilmenin şartıdır. Özellikle müşteriler teslim sonrası karşılaşılabilecek ayıplı ürünler veya kullanım esnasında oluşabilecek arızalar sonrasında hem garanti süresince hem de garanti sonrası satıcılardan destek almak istemeleri son derece olağan bir durumdur. Çünkü müşteri ödediği bedel karşılığında tam hizmet alıp mağdur olmak istemez. Aynı şekilde satıcı da mevcut portföyünü kaybetmek istemez.

Çalışmamız özellikle teknoloji ve bilişim sektöründe teslim edilen malların garanti süresince satıcı tarafından müşterilerine sağlanan hizmetlerin vergisel açıdan incelenmeye çalışılacaktır.

6502 Sayılı Tüketicinin Korunması Hakkında Kanunu’nun (TKHK) amacı “kamu yararına uygun olarak tüketicinin sağlık ve güvenliği ile ekonomik çıkarlarını koruyucu, zararlarını tazmin edici, çevresel tehlikelerden korunmasını sağlayıcı, tüketiciyi aydınlatıcı ve bilinçlendirici önlemleri almak, tüketicilerin kendilerini koruyucu girişimlerini özendirmek ve bu konulardaki politikaların oluşturulmasında gönüllü örgütlenmeleri teşvik etmeye ilişkin hususları düzenlemektir.”

Ayıplı mal: “Tüketiciye teslimi anında, taraflarca kararlaştırılmış olan örnek ya da modele uygun olmaması ya da objektif olarak sahip olması gereken özellikleri taşımaması nedeniyle sözleşmeye aykırı olan maldır.”

Ambalajında, etiketinde, tanıtma ve kullanma kılavuzunda, internet portalında ya da reklam ve ilanlarında yer alan özelliklerinden bir veya birden fazlasını taşımayan; satıcı tarafından bildirilen veya teknik düzenlemesinde tespit edilen niteliğe aykırı olan; muadili olan malların kullanım amacını karşılamayan, tüketicinin makul olarak beklediği faydaları azaltan veya ortadan kaldıran maddi, hukuki veya ekonomik eksiklikler içeren mallar da ayıplı olarak kabul edilir.

Sözleşmeye konu olan malın, sözleşmede kararlaştırılan süre içinde teslim edilmemesi veya montajının satıcı tarafından veya onun sorumluluğu altında gerçekleştirildiği durumlarda gereği gibi monte edilmemesi sözleşmeye aykırı ifa olarak değerlendirilir. Malın montajının tüketici tarafından yapılmasının öngörüldüğü hâllerde, montaj talimatındaki yanlışlık veya eksiklik nedeniyle montaj hatalı yapılmışsa, sözleşmeye aykırı ifa söz konusu olur.” (TKHK md. 8)

Ayıplı maldan sorumluluk

“Satıcı, malı satış sözleşmesine uygun olarak tüketiciye teslim etmekle yükümlüdür. Satıcı, kendisinden kaynaklanmayan reklam yoluyla yapılan açıklamalardan haberdar olmadığını ve haberdar olmasının da kendisinden beklenemeyeceğini veya yapılan açıklamanın içeriğinin satış sözleşmesinin akdi anında düzeltilmiş olduğunu veya satış sözleşmesi kurulma kararının bu açıklama ile nedensellik bağı içinde olmadığını ispatladığı takdirde açıklamanın içeriği ile bağlı olmaz.” (TKHK md. 9)

-Tüketicinin (müşterinin) seçimlik hakları;

“1-Malın ayıplı olduğunun anlaşılması durumunda tüketici;

a) Satılanı geri vermeye hazır olduğunu bildirerek sözleşmeden dönme,

b) Satılanı alıkoyup ayıp oranında satış bedelinden indirim isteme,

c) Aşırı bir masraf gerektirmediği takdirde, bütün masrafları satıcıya ait olmak üzere satılanın ücretsiz onarılmasını isteme,

ç) İmkân varsa, satılanın ayıpsız bir misli ile değiştirilmesini isteme,

seçimlik haklarından birini kullanabilir. Satıcı, tüketicinin tercih ettiği bu talebi yerine getirmekle yükümlüdür.

2-Ücretsiz onarım veya malın ayıpsız misli ile değiştirilmesi hakları üretici veya ithalatçıya karşı da kullanılabilir. Bu fıkradaki hakların yerine getirilmesi konusunda satıcı, üretici ve ithalatçı müteselsilen sorumludur. Üretici veya ithalatçı, malın kendisi tarafından piyasaya sürülmesinden sonra ayıbın doğduğunu ispat ettiği takdirde sorumlu tutulmaz.

3-Ücretsiz onarım veya malın ayıpsız misli ile değiştirilmesinin satıcı için orantısız güçlükleri beraberinde getirecek olması hâlinde tüketici, sözleşmeden dönme veya ayıp oranında bedelden indirim haklarından birini kullanabilir. Orantısızlığın tayininde malın ayıpsız değeri, ayıbın önemi ve diğer seçimlik haklara başvurmanın tüketici açısından sorun teşkil edip etmeyeceği gibi hususlar dikkate alınır.

4-Ücretsiz onarım veya malın ayıpsız misli ile değiştirilmesi haklarından birinin seçilmesi durumunda bu talebin satıcıya, üreticiye veya ithalatçıya yöneltilmesinden itibaren azami otuz iş günü, konut ve tatil amaçlı taşınmazlarda ise altmış iş günü içinde yerine getirilmesi zorunludur. Ancak, bu Kanunun 58 inci maddesi uyarınca çıkarılan yönetmelik eki listede yer alan mallara ilişkin, tüketicinin ücretsiz onarım talebi, yönetmelikte belirlenen azami tamir süresi içinde yerine getirilir. Aksi hâlde tüketici diğer seçimlik haklarını kullanmakta serbesttir.

5-Tüketicinin sözleşmeden dönme veya ayıp oranında bedelden indirim hakkını seçtiği durumlarda, ödemiş olduğu bedelin tümü veya bedelden yapılan indirim tutarı derhâl tüketiciye iade edilir.

6-Seçimlik hakların kullanılması nedeniyle ortaya çıkan tüm masraflar, tüketicinin seçtiği hakkı yerine getiren tarafça karşılanır. Tüketici bu seçimlik haklarından biri ile birlikte 11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanunu hükümleri uyarınca tazminat da talep edebilir.” (TKHK md. 11)

Zaman aşımı

“Kanunlarda veya taraflar arasındaki sözleşmede daha uzun bir süre belirlenmediği takdirde, ayıplı maldan sorumluluk, ayıp daha sonra ortaya çıkmış olsa bile, malın tüketiciye teslim tarihinden itibaren iki yıllık zaman aşımına tabidir. Bu süre konut veya tatil amaçlı taşınmaz mallarda taşınmazın teslim tarihinden itibaren beş yıldır. Ayıp, ağır kusur ya da hile ile gizlenmişse zaman aşımı hükümleri uygulanmaz.” (TKHK md. 12)

Garanti belgesi

“Üretici ve ithalatçılar, tüketiciye yönelik üretilen veya ithal edilen mallar için içeriği yönetmelikle belirlenen bir garanti belgesi düzenlemek zorundadır. Bu belgenin tekemmül ettirilerek tüketiciye verilmesi sorumluluğu satıcıya aittir. Garanti süresi malın teslim tarihinden itibaren başlamak üzere asgari iki yıldır. Ancak, özelliği nedeniyle bazı malların garanti şartları Bakanlıkça başka bir ölçü birimi ile belirlenebilir. Tüketici bu Kanunun 11 inci maddesinde belirtilen seçimlik haklarından onarım hakkını kullanmışsa, malın garanti süresi içinde tekrar arızalanması veya tamiri için gereken azami sürenin aşılması veya tamirinin mümkün bulunmadığının anlaşılması hâllerinde 11 inci maddede yer alan diğer seçimlik haklarını kullanabilir. Satıcı tüketicinin talebini reddedemez. Bu talebin yerine getirilmemesi durumunda satıcı, üretici ve ithalatçı müteselsilen sorumludur.” (TKHK md. 56)

Satış sonrası hizmetler

“-Üretici veya ithalatçılar, ürettikleri veya ithal ettikleri mallar için Bakanlıkça belirlenen kullanım ömrü süresince, satış sonrası bakım ve onarım hizmetlerini sağlamak zorundadır.

-Üretici veya ithalatçılar, yönetmelikle belirlenen mallar için Bakanlıkça onaylı satış sonrası hizmet yeterlilik belgesi almak zorundadır.

-Bir malın yetkili servis istasyonlarındaki tamir süresi, yönetmelikle belirlenen azami süreyi geçemez.

-Üretici veya ithalatçılar, yetkili servis istasyonlarını kendileri kurabileceği gibi servis istasyonlarının verdiği hizmetlerden sorumlu olmak şartıyla kurulu bulunan servis istasyonlarından veya servis organizasyonlarından da faydalanabilir.

-Herhangi bir üretici veya ithalatçıya bağlı olmaksızın faaliyette bulunan servis istasyonları da verdikleri hizmetten dolayı tüketiciye karşı sorumludur.

-İthalatçının herhangi bir şekilde ticari faaliyetinin sona ermesi hâlinde bakım ve onarım hizmetlerinin sunulmasından garanti süresi boyunca satıcı, üretici ve yeni ithalatçı müteselsilen sorumludur. Garanti süresi geçtikten sonra ise kullanım ömrü süresince bakım ve onarım hizmetlerini üretici veya yeni ithalatçı sunmak zorundadır.” (TKHK md. 58)

Garanti belgesi ve satış sonrası hizmetlere ilişkin süreler ile usul ve esasları 13.06.2014 Tarihli 29029 Sayılı Resmi Gazetede yayınlanan “Garanti Belgesi Yönetmeliği” - “Satış Sonrası Hizmetler Yönetmeliği” incelenerek bilgi edinilmesi mümkündür.

Satış sonrası hizmetler

Garanti süresince verilecek olan hizmetlerin vergisel açıdan idarenin bakış açısı ise; 1-“… market tipi buzdolabı imalatı ile iştigal ettiğiniz ve bu ürünlerinizin 2 yıl garanti kapsamında olduğunu belirtilerek, garanti süresi içerisinde bedelsiz olarak müşterilerinize sağlanan tamir, bakım ve yenileme hizmetleri ve kullanacağınız yedek parça faturalarının nasıl düzenleneceği ile KDV hesaplanıp hesaplanmayacağı ve kullanılan yedek parçaların gider unsuru olarak gösterilip gösterilemeyeceği konusunda Başkanlığımız görüşü sorulmaktadır.

Belli bir süre tamir, bakım ve yenileme garantisi diğer bir ifade ile garanti kapsamında satılan mallar nedeniyle satış sonrası bedelsiz olarak verilen bakım, onarım ve yenileme hizmetlerinin bedelleri, satış bedelinin bir unsuru olarak satışın yapıldığı yılın hasılatına dahil edilerek vergilendirilmiş bulunduğundan, garanti süresi içerisinde bedelsiz olarak gerçekleştirilecek olan söz konusu hizmetlere ilişkin yedek parça ve yenileme dahil tüm giderlerin, bu işlemlerin yapıldığı yılın GVK veya KVK matrahlarının tespitinde gider olarak dikkate alınması gerekmektedir.

Öte yandan, tamir, bakım, onarım ve yenileme gibi işlemlerin anlaşmalı servisler aracılığı ile yapılması durumu değiştirmemekte olup, bu defa garantili satış yapan firmalar anlaşmalı servislerin düzenledikleri faturaları kayıtlarına gider olarak intikal ettirecektir.

Buna göre, satış sonrası garanti çerçevesinde bedelsiz olarak verilecek tamir, bakım, onarım, yedek parça ve yenileme gibi işlemlere ilişkin giderlerin GVK ve KVK yönünden safi kazancın tespitinde gider olarak dikkate alınabilmesi ve bu giderlerle ilgili olarak yüklenilen KDV'lerin firmanızca indirim konusu yapılabilmesi için, söz konusu işlemlerin garanti kapsamına girdiğinin öncelikle garanti belgesi veya satış faturası, daha sonra da tamir, bakım, onarım, yedek parça ve yenileme gibi işlemlerin garanti şartları çerçevesinde yapılması gerektiğinin firmanız ya da anlaşmalı servislerce düzenlenen teknik raporlarla tevsik edilmesi gerekmektedir.

Garanti süresi içinde ve garanti belgesi çerçevesinde müşterilere sağlanan bedelsiz tamir, bakım ve yenileme hizmetleri karşılığı olan bedel, malın satış fiyatı içinde tahsil edilmiş ve vergilendirilmiş olduğundan bu hizmetler vergiye tabi bulunmamaktadır. Bu tamir, bakım ve yenileme hizmetlerinin anlaşmalı servisler aracılığı ile yapılması durumunda da katma değer vergisi söz konusu olmayacaktır.

Ancak, söz konusu hizmetlerin anlaşmalı servisler aracılığı ile yapılması halinde, anlaşmalı servislerce yapılan hizmetler her he kadar müşterilere yapılıyor gözükse de aslında satıcı firmaya yapıldığından anlaşmalı servisler tarafından satıcı firmalara verilen tamir, bakım ve yenileme hizmetleri katma değer vergisine tabi olacaktır. Bu nedenle, anlaşmalı servislerce yapılan tamir, bakım ve yenileme hizmetleri nedeniyle satıcı firmalar adına düzenlenecek faturada katma değer vergisinin hesaplanması gerekmektedir.” (B.07.1.GİB.4.41.15.01-KDV-2011/18-27)

2-“… firmanızca ithal edilen ve 24 ay garantili olarak yurt içinde teslim edilen iphone telefonların garanti süresi içinde arızalanması ve Türkiye'de tamiri mümkün olmadığından yurtdışı satıcı firmaya gönderilmesi, satıcı firma tarafından da bu telefonları tamir etmek yerine birebir aynı özelliklere sahip yeni bir imei numaralı cihazla değiştirerek Türkiye'ye gönderilmesi halinde, bu şekilde garanti kapsamında bedelsiz olarak yenilenen telefonların ithali aşamasında KDV ve ÖTV ödenip ödenmeyeceğinin bildirilmesi istenmektedir.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde;

1) Arızalı cep telefonları daha önce bu cihazların satışını gerçekleştiren firmanız tarafından gider makbuzu düzenlenmek suretiyle 54 Seri No.lu KDV Genel Tebliğindeki usul ve esaslar çerçevesinde nihai tüketicilerden alınacaktır.

Bu şekilde toplanan cep telefonlarının firmanızca yürürlükteki Gümrük Mevzuatının ihracat hükümlerine uygun bir şekilde yurtdışındaki firmaya tesliminde ise KDV Kanununun 11/1-a ve 12 nci maddelerine göre ihracat istisnasından yararlanılabilecektir.

2) Arızalı telefonların yeni telefonlarla değiştirilmesi amacıyla yurtdışından getirilen telefonların ithali, KDV ve ÖTV ye tabi tutulacaktır.

İthal edilen cep telefonlarının daha önce kendisinden arızalı telefonları alınan müşterilere tesliminde fatura ve benzeri belgeler düzenlenmek suretiyle genel hükümler çerçevesinde KDV hesaplanacaktır.

Diğer taraftan, ithalat sırasında ödenen KDV tutarları firmanızca KDV Kanununun 29 ila 34’üncü maddelerindeki düzenlemeler çerçevesinde indirim konusu yapılabilecektir.” (39044742-ÖTV 01.MADDE GENEL-745)

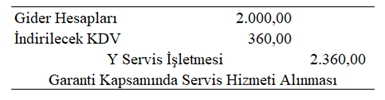

Örnek: X işletmesi müşterisine satmış olduğu ürün için satış tarihinden itibaren 2 yıl garanti vermektedir. Garanti şartı ise teknik servis raporuna istinaden müşteriden kaynaklanmayan sorunlar için geçerlidir. X işletmesi 28.05.2020 tarihinde 50.000,00 TL + %18 KDV bedel karşılığında satmış olduğu ürün 28.05.2021 tarihinde servis hizmeti almak için X işletmesine geri gelmiştir. Servis hizmeti veren Y işletmesi kontrolleri sonrasında arızanın/sorunun müşteriden kaynaklanmadığını içerir raporu/bilgiyi X işletmesine bildirmiştir. X işletmesi ise bu rapor kapsamında ürünün onarılmasını/servis hizmetinin verilmesini Y işletmesine bildirmiş ve bu işlem kapsamında X işletmesince Y işletmesine 2.000,00 TL + %18 KDV ödenmesi konusunda taraflar anlaşmıştır. Ürün garanti kapsamında olduğundan ve arızanın/sorunun müşteriden kaynaklanmayan bir nedenle ortaya çıktığından dolayı müşteriye herhangi bir yansıtma yapılmamıştır.

Alınan servis hizmeti faturası aşağıdaki gibi kaydedilecektir.

KAYNAKLAR

6502 Sayılı Tüketicinin Korunması Hakkında Kanunu

B.07.1.GİB.4.41.15.01-KDV-2011/18-27 Sayılı 31/01/2012 Tarihli Özelge

39044742-ÖTV 01.MADDE GENEL-745 Sayılı 07/04/2014 Tarihli Özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazarların hukuki bir sorumluluğu bulunmamaktadır.