Fiyat Farkı Faturası Nedir? KDV Oranı Ne Olmalıdır?

Düzenlenen fatura tutarı ile anlaşılan (sözleşmede yazan) tutarın farklı olması halinde ortaya çıkan noksanlık veya fazlalık fiyat farkı olarak tanımlanabilir. Faturanın iptal edilmesi ya da iade edilmesi haricinde (düzenlenen fatura kabul edildiğinde) aradaki farkların giderilmesi için düzenlenen faturalara fiyat farkı faturası denilmektedir. Örneğin satıcının 10.600 TL ile fatura etmesi gerekirken faturayı sehven 10.900 TL olarak düzenlediğini varsayalım. Mevcut faturanın iptali ve iadesinin olmadığını düşündüğümüzde borçlanılan tutarın düzeltilmesi yeterli olacaktır. Yani alıcı tarafından satıcıya 300 TL tutarlı faturanın düzenlenmesi ile aradaki fark giderilmiş olacaktır.

Peki, düzenlenen fiyat farkı faturasında KDV hesaplanacak mı? Hesaplanacak ise KDV oranı ne olmalı?

3065 sayılı Katma Değer Vergisi (KDV) Kanunu’nun;

-20’nci maddesinde;

“1. Teslim ve hizmet işlemlerinde matrah, bu işlemlerin karşılığını teşkil eden bedeldir.

2. Bedel deyimi, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade eder.

4. Belli bir tarifeye göre fiyatı tespit edilen işler ile bedelin biletle tahsil edildiği hallerde tarife ve bilet bedeli Katma Değer Vergisi dâhil edilerek tespit olunur ve vergi müşteriye ayrıca intikal ettirilmez.”

-24’üncü maddesinde;

“Aşağıda yazılı unsurlar matraha dâhildir:

a) Teslim alanın gösterdiği yere kadar satıcı tarafından yapılan taşıma, yükleme ve boşaltma giderleri,

b) Ambalaj giderleri, sigorta, komisyon ve benzeri gider karşılıkları ile vergi, resim, harç, pay, fon karşılığı gibi unsurlar,

c) Vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.”

-28’inci maddesinde ise;

“Katma değer vergisi oranı, vergiye tabi her bir işlem için % 10’dur. Cumhurbaşkanı bu oranı, dört katına kadar artırmaya, % 1’e kadar indirmeye, bu oranlar dâhilinde muhtelif mal ve hizmetler ile bazı malların perakende safhası ve inşaatın yapıldığı arsanın veya konutun vergi değeri ve bulunduğu yeri esas alarak konut teslimleri için farklı vergi oranları tespit etmeye yetkilidir.”

hüküm altına alınmıştır.

Şanlıurfa Vergi Dairesi Başkanlığı’nın E-85620172-130-41850 sayılı özelgesinde de ifade edildiği gibi (… ödenecek olan ek fiyat farkı, 3065 sayılı Kanunun 24/c maddesine göre temin edilen mal veya hizmetin matrahına dahil olduğundan, bu fiyat farkı üzerinden hizmetin yapıldığı tarihte geçerli olan oranda KDV hesaplanması gerekmektedir.) düzenlenecek fiyat farkı faturasında KDV oranı ilk faturanın düzenlendiğinde geçerli olan oran kullanılmalıdır.

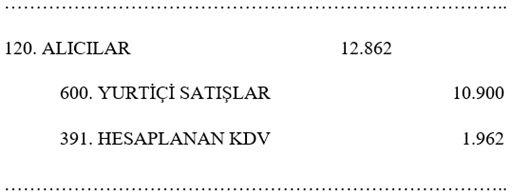

A-Satış işleminin muhasebeleştirilmesi

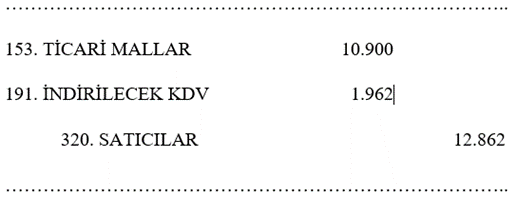

B-Alış işleminin muhasebeleştirilmesi

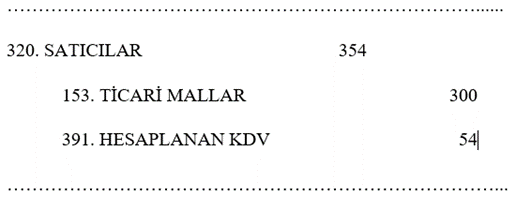

C-Alıcının düzenlediği fiyat farkı faturasının alıcı tarafından muhasebeleştirilmesi

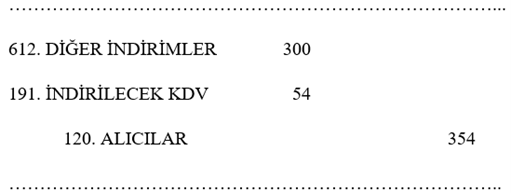

D-Alıcının düzenlediği fiyat farkı faturasının satıcı tarafından muhasebeleştirilmesi

Satıcı 3065 sayılı KDV Kanunu’nun 35’inci maddesi gereği (Malların iade edilmesi, işlemin gerçekleşmemesi, işlemden vazgeçilmesi veya sair sebeplerle matrahta değişiklik vuku bulduğu hallerde, vergiye tabi işlemleri yapmış olan mükellef bunlar için borçlandığı vergiyi; bu işlemlere muhatap olan mükellef ise indirme hakkı bulunan vergiyi değişikliğin mahiyetine uygun şekilde ve değişikliğin vuku bulduğu dönem içinde düzeltir. Şu kadar ki, iade olunan malların fiilen işletmeye girmiş olması ve bu girişin defter kayıtları ile beyannamede gösterilmesi şarttır.) alıcının düzenlediği fiyat farkı faturasındaki 54 TL tutarı 1 nolu KDV beyannamesinin “İndirimler” kulakçığının “İndirimler” tablosundaki 103 nolu satıra kaydedilerek indirim konusu yapılması mümkün bulunmaktadır.

KAYNAKLAR

3065 sayılı Katma Değer Vergisi Kanunu

E-85620172-130-41850 Sayılı 01.09.2022 Tarihli GİB Özelgesi

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarlar ile zerenmm.com’un hukuki bir sorumluluğu bulunmamaktadır.