Engellilik İndiriminin Maaş Bordrosuna Etkisi

Gelir Vergisi Kanunu’nun 31’inci maddesinde; “çalışma gücünün asgarî;

-% 80’ini kaybetmiş bulunan hizmet erbabı birinci derece engelli,

-% 60’ını kaybetmiş bulunan hizmet erbabı ikinci derece engelli,

-% 40’ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece engelli sayılır ve aşağıda engellilik dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir.

Engellilik indirimi;

- Birinci derece engelliler için 317 Seri No’lu Gelir Vergisi Genel Tebliği ile 2022 yılı için 2.000 TL

- İkinci derece engelliler için 317 Seri No’lu Gelir Vergisi Genel Tebliği ile 2022 yılı için 1.170 TL

- Üçüncü derece engelliler için 317 Seri No’lu Gelir Vergisi Genel Tebliği ile 2022 yılı için 500 TL

Ücret bordrosu hesaplanırken gayrisafi ücret tutarından (brüt ücret) Gelir Vergisi Kanunu’nun 63’üncü maddesinde yer alan indirimler yapıldıktan sonra bulunan gerçek safi tutar üzerinden, Gelir Vergisi Kanunu’nun 31’inci maddesinde yer alan engellilik indiriminin düşülmesi sonrasında bulunan vergi matrahı üzerinden gelir vergisi kesintisi yapılır.

Bahsettiğimiz indirimler (GVK md.63 ve md.31);

-Emekli aidatı ve sosyal sigorta primleri,

-Sosyal güvenlik destekleme primi,

-İşsizlik sigortası primi,

-Hayat/şahıs sigorta primleri,

-OYAK ve benzeri kamu kurumlarınca yapılan yasal kesintiler,

-Sendikalara ödenen aidatlar (işçi ve memur sendikaları),

-Engellilik indirimi.

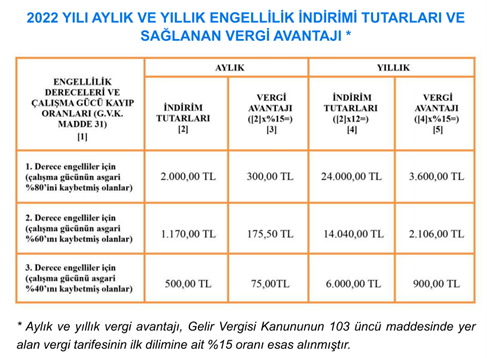

2022 yılı için engellilik indirimi tutarlarının sağladığı vergi avantajını gösterir tablo aşağıdaki gibidir.*

Örnek: Çalışan Bay A’nın (Ocak 2022) aylık brüt ücretinin 10.000 TL ve 2.derece engeli olduğunu varsayalım. Bu durumda aylık ücret bordrosu aşağıdaki gibi olacaktır. (319 Seri Nolu Gelir Vergisi Genel Tebliği düzenlemesi ile asgari ücrete kadar olan kısım için ücret gelir vergisi ve damga vergisi istisnası getirilmiştir.)

Hesaplamada da görüleceği üzere asgari ücrete kadar olan kısım için getirilen gelir vergisi ve damga vergisi istisnasından dolayı ödenecek olan tutara H ve I kolanlarındaki istisnaya isabet eden gelir vergisi istisna tutarı ile damga vergisi istisna rakamları eklenmiştir.

Özetlemek gerekirse ücret bordrosu hesaplanırken her yıl güncellenen engellilik indirim tutarı, brüt ücretten sigorta primi işçi payı ve işsizlik primi işçi payı gibi indirilmesi gerekmektedir. Bulunan matrah ise vergi matrahı olacaktır. Örneğe bakarsak 10.000 TL brüt ücretten sigorta primi işçi payı olan 1.400 TL, işsizlik primi işçi payı olan 100 TL ve sonrasında 2022 için geçerli olan 2.derece engelli indirimi olan 1.170 TL indirilerek vergi matrahına ulaşılır.

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

*Engelliler İçin Vergi Rehberi Yayın No:443

Ücret Geliri Elde Edenler İçin Vergi Rehberi Yayın No:424

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarlar ile zerenmm.com’un hukuki bir sorumluluğu bulunmamaktadır.