Dikey (Yüzde Yöntemi ile) Analiz

Finansal tablo kalemleri birçok rakamdan oluşmaktadır. Bu rakamların tablo içinde veya rakip işletmelerle karşılaştırılması alınacak kararlara yardımcı olabilir. Bu nedenle finansal tablo kalemlerinin analiz edilmesi gerekmektedir.

Bu analiz tekniklerinden olan dikey analiz tekniğinde finansal tablolarda yer alan her kalem, aynı tabloda yer alan belirli bir kaleme veya toplama (örneğin aktif/pasif toplamı ya da net satışlar) oranlanmaktadır. Bulunan değerler yüzde şeklinde ifade edilmektedir.

Dikey analiz tekniğinin diğer adı, yüzde yöntemi ya da ortak paydaya indirgenmiş tablolardır. Bu teknikte, finansal tablolarda yer alan kalemin belirli bir toplam içindeki oranı hesaplanmaktadır. Örneğin, bilançonun yüzde yöntemine göre analizinde, bilanço toplamı 100 kabul edilerek her bir kalemin toplama olan oranı hesaplanmaktadır. Ayrıca her kalemin ait olduğu grup içindeki payı da hesaplanabilir.*

1-Bilançonun Dikey Yüzdelerle İfade Edilmesi

Bilanço toplamı 100 kabul edilir. Her bir varlık (aktif) ve kaynak (pasif) kaleminin genel toplama (aktif toplam = pasif toplam) oranı hesaplanır. Ayrıca, bilançoda yer alan grup toplamları (dönen varlık, duran varlık, kısa vadeli yabancı kaynak, uzun vadeli yabancı kaynak, öz kaynak) 100 kabul edilerek her bir kalemin ait olduğu grup toplamı içindeki yüzdesi de hesaplanabilir.

Genel Toplama Göre Dikey Analiz = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı

Grup Toplamına Göre Dikey Analiz = Kalemin Tutarı X 100 / İlgili Grubun Toplamı

2-Gelir Tablosunun Yüzdelerle İfade Edilmesi

Gelir tablosunda net satışlar 100 kabul edilerek, diğer kalemler net satışlar rakamına oranlanır. Bu işlem her gelir tablosu kalemi için ayrı ayrı yapılır.

Gelir Tablosu Dikey Analizi = Gelir Tablosu Kalemi X 100 / Net Satışlar

Bu şekilde bulunacak yüzdelerin yer aldığı tabloya, yüzdelerle ifade olunmuş gelir tablosu denir. Bu tabloda ayrıca kalemlere ve bunların mutlak rakamlarına da yer verilir.

Dikey analiz ile işletmenin varlık ve kaynak yapısı ile dönem net kârının nasıl oluştuğunu açıklayabiliriz. Bu nedenle de tek bir yıla ait finansal tablo verilerine uygulanmaktadır. Birden fazla yılın dikey yüzdeleri karşılaştırılarak yapısal değişim ve gelişimini analiz edilebilmesi de mümkündür.

Uygulama Örneği

İşletmenin 2021 yılına ait gelir tablosu ile bilançonun dikey analiz sonuçları aşağıda verilmiştir.

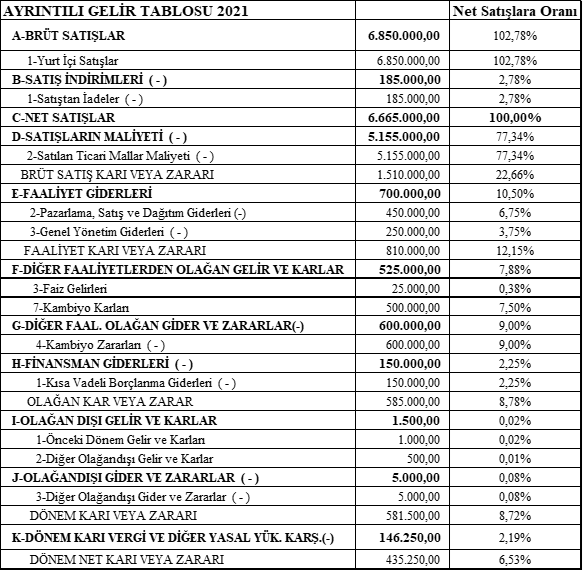

1-Gelir Tablosunun Analizi

Örnek kalem hesaplamaları;

1-Brüt Satış Karı veya Zararının Dikey Analiz Hesaplaması:

Gelir Tablosu Kalemi X 100 / Net Satışlar = 1.510.000 * 100 / 6.665.000 = %22,66

2-Olağan Kar veya Zararının Dikey Analiz Hesaplaması:

Gelir Tablosu Kalemi X 100 / Net Satışlar = 585.000 * 100 / 6.665.000 = %8,78

Bu analiz yönteminde net satışlar 100 kabul edilirken, diğer kalemlerin net satışlara oranı hesaplanır. Brüt Satış Karı veya Zararı net satışların %22,66’sı kadardır. Diğer örnek hesaplamada ise Olağan Kar veya Zarar net satışların %8,78’i kadardır. Diğer bir ifade ile her 100 TL’lik net satışın satış maliyeti %77,34’tür. Yani 100 TL’lik satışın 77,34 TL’si maliyettir. Kalan %22,66’lik yüzde ise brüt satış karını oluşturmaktadır.

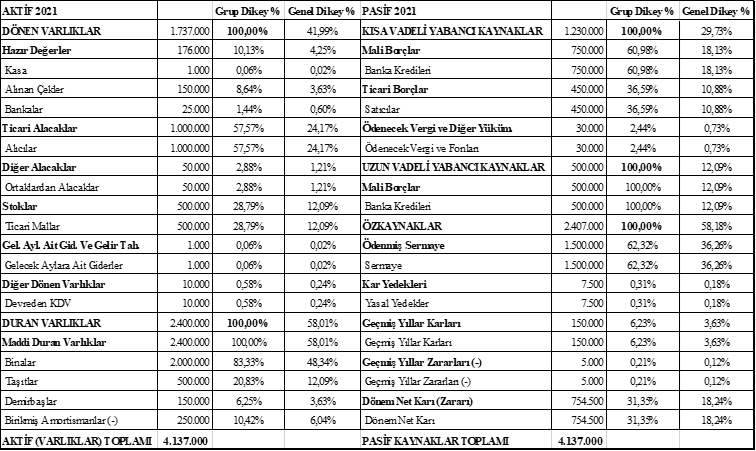

2-Bilançonun Genel Toplama Göre Analizi

Örnek kalem hesaplamaları;

1-Dönen Varlıkların Genel Toplama Göre Dikey Analizi = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı = 1.737.000 / 4.137.000 = %41,99

2-Duran Varlıkların Genel Toplama Göre Dikey Analizi = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı = 2.400.000 / 4.137.000 = %58,01

3-Kısa Vadeli Yabancı Kaynakların Genel Toplama Göre Dikey Analizi = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı = 1.230.000 / 4.137.000 = %29,73

4-Ticari Alacakların Genel Toplama Göre Dikey Analizi = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı = 1.000.000 / 4.137.000 = %24,17

5-Binaların Genel Toplama Göre Dikey Analizi = Kalemin Tutarı X 100 / Aktif veya Pasif Toplamı = 2.000.000 / 4.137.000 = %48,34

3-Bilançonun Grup Toplamlarına Göre Analizi

Örnek kalem hesaplamaları;

1-Alınan Çeklerin Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 150.000 / 1.737.000 = %8,64

2-Ticari Malların Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 500.000 / 1.737.000 = %28,79

3-Demirbaşların Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 150.000 / 2.400.000 = %6,25

4-Satıcıların Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 450.000 / 1.230.000 = %36,59

5-Sermayenin Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 1.500.000 / 2.407.000 = %62,32

6-Dönem Net Karının Grup Toplamına Göre Dikey Analizi = Kalemin Tutarı X 100 / İlgili Grubun Toplamı = 754.500 / 2.407.000 = %31,35

Dönen varlıklar işletme aktifinin %41,99’unu oluştururken, duran varlıklar ise aktifin %58,01’ini oluşturmaktadır. Kısa vadeli yabancı kaynaklar bilanço toplamının (aktif=pasif) %29,73’ünü, uzun vadeli yabancı kaynaklar bilanço toplamının %12,09’unu, öz kaynaklar ise bilanço toplamının %58,18’ini oluşturmaktadır. Diğer bir ifade ile işletme aktifinin %58,18’i öz kaynak ile finanse edildiği söylenebilir. Ya da işletmenin dönen varlıkları kullanılarak kısa vadeli yabancı kaynaklarının ödenebilmesi mümkün diyebiliriz.

Kalemlerin grup toplamına göre dikey analizine baktığımızda ise örneğin dönen varlıklar içinde hazır değerlerin oranı %10,13’tür. Alınan çekler ise grup içinde %8,64’lük bir paya sahip olduğu görülmektedir. Duran varlıklar grubu içinde ise en büyük paya %83,33 oran ile binalar yer almaktadır.

Kısa vadeli yabancı kaynakların grup dikey analizine bakıldığında banka kredilerinin oranı %60,98 olduğu, satıcılara olan borç oranı ise %36,59’luk bir oran hesaplanmıştır. Öz kaynak grup analizinde ise sermaye payı %62,32’dir.

Özetlemek gerekirse dikey analiz ile bilanço kalemlerinin aktife oranlanması veya kalemlerin grup toplamlarına oranlanması ile varlık yapısının dağılımı incelenebilir. Yine aynı şekilde gelir tablosu kalemlerinin net satışlara oranlanması sayesinde her 100 TL’lik satıştan ne kadar kar/zarar kaldığı ya da diğer gelir/gider kalemlerinin ne kadar pay aldığının hesaplanması mümkündür.

KAYNAKLAR

*Çabuk, Adem, A. Banu Başar, Şerafettin Sevim, Arman Aziz Karagül, Arman Aziz Karagül & Cengiz Erol. Mali Analiz, Editor:Saime Önce, T.C. Anadolu Üniversitesi Yayını No: 3013, Açıköğretim Fakültesi Yayını No: 1966, Eskişehir, Şubat 2019

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.