Dahilde İşleme Rejimi (DİR) Nedir?

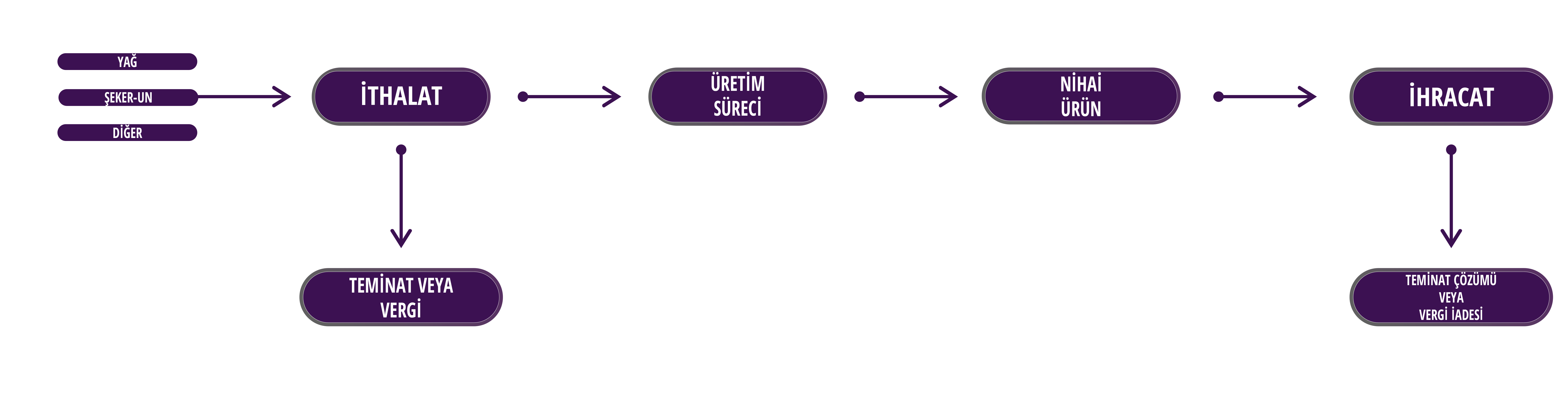

İhraç edilecek olan mamulün bünyesini oluşturan girdilerin gümrük, vergi, resim, harç vb. yükümlülüklerden arındırılarak dolaylı yoldan üreticilere finansman avantajı sağlayabilen uygulamayı dahilde işleme rejimi olarak tanımlamamız mümkündür. Yani bu sistem (DİR) ile teminat gösterilerek ithalat sırasında vergi ödenmeyebilir. Ya da ithalata konu olan girdiler yurtiçinden temin edilebilir.

Dahilde İşleme İzni (Dİİ) ve Dahilde İşleme İzin Belgesi (DİİB)

2006/12 Sayılı Dahilde İşleme Rejimi Tebliği’nin (DİRT) 3/g maddesinde Dahilde İşleme İzni (Dİİ) “İhraç amacıyla gümrük muafiyetli ithalata imkân sağlayan ve gümrük idaresince verilen izin”, 3/f maddesinde ise Dahilde İşleme İzin Belgesi (DİİB) “İhraç amacıyla gümrük muafiyetli ithalata ve/veya yurt içi alımlara imkân sağlayan Bakanlıkça düzenlenen belge” şeklinde tanımlanmıştır.

Dahilde İşleme Rejiminde şartlı muafiyet ve geri ödeme sistemi olmak üzere iki tür dahilde işleme sistemi uygulanmaktadır. (DİRT md.4/1)

Şartlı Muafiyet Sistemi

DİRT’nin 5/1 maddesinde şartlı muafiyet sistemi; “dahilde işleme izin belgesi/dahilde işleme izni kapsamında ihracı taahhüt edilen işlem görmüş ürünün elde edilmesinde kullanılan (belge/izin sahibi firma ve/veya yan sanayici firma tarafından) ve serbest dolaşımda bulunmayan hammadde, yardımcı madde (katalizör olarak kullanılanlar dahil), yarı mamul, mamul ile değişmemiş eşya, ambalaj ve işletme malzemesinin, Türkiye Gümrük Bölgesinde (serbest bölgeler hariç) yerleşik firmalarca, ticaret politikası önlemlerine tabi tutulmaksızın, vergisi teminata bağlanmak suretiyle bedelli ve/veya bedelsiz ithal edilmesi ve ihracat taahhüdünün gerçekleşmesini müteakip, alınan teminatın iade edilmesidir.”

Başka bir ifade ile “üretimde kullanılan hammadde, yardımcı madde, ambalaj ve işletme malzemelerinin ithalatı sırasında doğan vergilerin teminata bağlanarak ve ticaret politikası önlemlerine tabi tutulmaksızın ithal edilmesi ve üretim sonucunda elde edilen eşyanın ihraç edilmesini müteakip alınan teminatın iade edilmesidir.”

DİİB kapsamında ihracı taahhüt edilen işlem görmüş ürünün elde edilmesinde kullanılan hammadde, yardımcı madde, yarı mamul, mamul, değişmemiş eşya ve ambalaj malzemeleri, bu Tebliğin 5 inci maddesi hükmüne göre ithal edilebileceği gibi, yurt içinden de temin edilebilir. (DİRT md.7/1) DİİB kapsamında KDV’de tecil terkin sistemine istinaden alım yapılır.

Bu sistem kapsamında, DİİB’de yer alan madde ve malzemelerin yurt içinden KDV ödenmeksizin alımına imkân tanınır.

3065 Sayılı Katma Değer Vergisi Kanunu (KDVK) Geçici Madde 17 “Dâhilde işleme ve geçici kabul rejimi kapsamında ihraç edilecek malların üretiminde kullanılacak maddelerin (7256 Sayılı Kanun’un 23’üncü maddesiyle değişen ibare. Yürürlük: 17.11.2020) 31/12/2025 tarihine kadar tesliminde Katma Değer Vergisi Kanununun 11 inci maddesinin 1 numaralı fıkrasının (c) bendi hükümlerine göre, bölgeler, sektörler veya mal grupları itibariyle işlem yaptırmaya Cumhurbaşkanı yetkilidir. Bu maddenin uygulanmasında ihracat süresi olarak anılan bentteki süre yerine bu rejimlerle öngörülen süreler esas alınır. İhracatın şartlara uygun olarak gerçekleştirilmemesi halinde zamanında alınmayan vergi, vergi zıyaı cezası uygulanarak gecikme faizi ile birlikte alıcıdan tahsil edilir.”

3065 KDVK’nun 11/1-c maddesi “İhraç edilmek şartıyla imalatçılar tarafından kendilerine teslim edilen mallara ait katma değer vergisi, ihracatçılar tarafından ödenmez. Mükelleflerce tahsil edilmeyen ancak ilgili dönem beyannamesinde beyan edilecek olan bu vergi, vergi dairesince tarh ve tahakkuk ettirilerek tecil olunur.

Söz konusu malların, ihracatçıya teslim tarihini takip eden ay başından itibaren 3 ay içinde ihraç edilmesi halinde, tecil edilen vergi terkin olunur.”

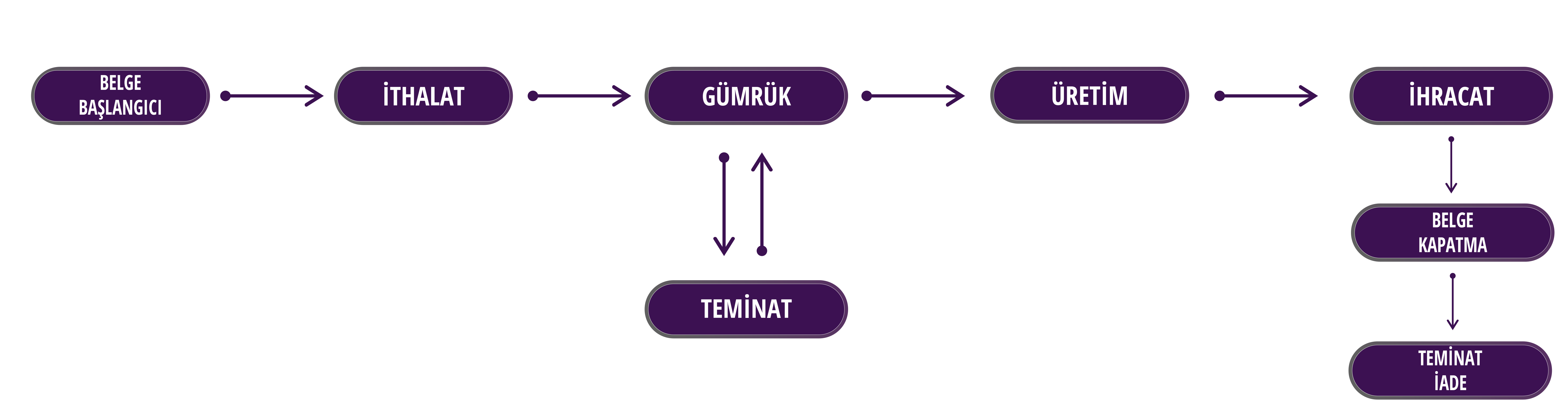

Şartlı muafiyet sistemi çerçevesinde dahilde işleme izin belgesi/dahilde işleme izni kapsamında yapılacak ithalattan doğan vergi, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda belirtilen esaslar çerçevesinde teminata tabidir. (DİRT md.8/1)

Teminat;

a- Para,

b- Bankalar tarafından verilen teminat mektupları,

c- Hazine tahvil ve bonoları,

unsurlarından biri veya birkaçından oluşabilir. (DİRT md.8/4)

Geri ödeme sistemi

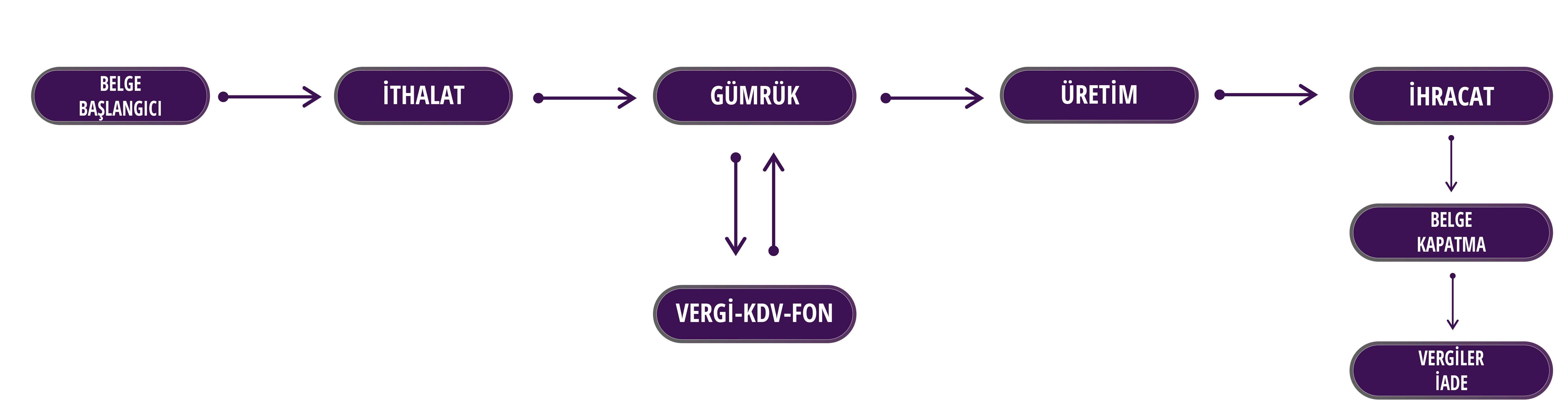

Geri ödeme sistemi; dahilde işleme izin belgesi/dahilde işleme izni kapsamında serbest dolaşıma giren hammadde, yardımcı madde, yarı mamul, mamul ile değişmemiş eşya, ambalaj ve işletme malzemesinden elde edilen işlem görmüş ürünün ihracı halinde, ithalat esnasında alınan verginin (işletme malzemesine ilişkin katma değer vergisi ve özel tüketim vergisi hariç) geri ödenmesidir. Bu kapsamda ithal edilen eşya için gümrük idaresince, ticaret politikası önlemleri uygulanır ve eşyanın ithali için öngörülen dış ticarette teknik düzenlemeler ve standardizasyon mevzuatı dahil diğer işlemlerin tamamlanması şartı aranır. (DİRT md.11/1)

Geri ödeme sistemi çerçevesinde düzenlenen dahilde işleme izin belgesi/dahilde işleme izni ihracat taahhüdünün bu Tebliğin 38 inci maddesi hükmüne göre kapatılmasını müteakip 3 (üç) ay içerisinde, ithalat sırasında ödenen vergilerin iadesi için ilgili gümrük idaresine müracaat edilmesi zorunludur. Bu verginin ilgilinin müracaatı üzerine geri verme kararının alındığı tarihten itibaren 3 (üç) ay içerisinde gümrük idarelerince geri verilmemesi halinde, bu sürenin bitiminden itibaren 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun tecil faizine ilişkin hükümleri uygulanır. (DİRT md.13/1)

Kimler Dahilde İşleme İzni / Dahilde İşleme İzin Belgesi Alabilir?

Gümrük Kanunu’nun 110 uncu maddesi uyarınca dahilde işleme izni, işleme faaliyetlerini yapan veya yaptıran kişinin talebi üzerine verilebilir. Türkiye Gümrük Bölgesinde (serbest bölgeler hariç) yerleşik firmalar bu rejimden faydalanabilmekte olup, ticari nitelikte olmayan dahilde işleme amaçlı ithalat için Türkiye Gümrük Bölgesi dışında yerleşik kişilere de izin verilmesi mümkündür.

Dahilde İşleme İzin Belgesi/İzni Almak için Nereye Müracaat Edilmelidir ve Gerekli Belgeler Nelerdir? (DİRT md.15)

Türkiye gümrük bölgesinde yerleşik firmalar tarafından, dahilde işleme izin belgesi almak için elektronik ortamda Ticaret Bakanlığına, dahilde işleme izni almak için ilgili gümrük idaresine elektronik ortamda müracaat edilmesi gerekmektedir. İzin için, gerekli belgeler Dahilde İşleme Rejimi Tebliği 2006/12’nin 1 nolu ekinde sayılmaktadır.

Dahilde İşleme Rejimi Kapsamında Süre Sınırlaması Bulunmakta Mıdır? (DİRT md.20)

Dahilde işleme izin belgesinin veya dahilde işleme izninin süresi sektörüne göre azami 12 (oniki) aya kadar tespit edilebilir. Ancak, gemi inşaa, komple tesis v.b. ile üretim süreci 12 (oniki) ayı aşan ürünler ve savunma sanayi alanına giren ürünlerin ihracına ilişkin düzenlenen belgenin/iznin süresi, proje süresi kadar tespit edilebilir.

Dahilde İşleme Rejimi Kapsamında Verilen Süre Dışında Ek Süre Alınması Mümkün Müdür? (DİRT md.21)

Dahilde İşleme Rejimi kapsamında alınan orjinal sürenin yetersiz kalması durumunda ek süre alınması mümkündür. Ayrıca, haklı sebep halleri ve yangın, sel, don gibi mücbir sebep ile fevkalade hallere bağlı olarak süre uzatımı talep edilebilir. Dahilde İşleme İzin Belgelerine ilişkin ek süre talebi için elektronik ortamda Ticaret Bakanlığına, Dahilde İşleme İznine ilişkin ek süre talebi için ilgili Gümrük Müdürlüğüne başvuru yapılması gerekmektedir.

Dâhilde İşleme Rejimi Kapsamında Teminat Uygulamaları Nasıldır? (DİRT md.9)

Dahilde işleme rejimi kapsamında indirimli teminat uygulamasından faydalanılabilmektedir. Bu uygulama çerçevesinde belirli firmaların dahilde işleme rejimi kapsamında yapacakları ithalatta, bu ithalattan doğan verginin sırasıyla %1, 5 ve 10’unun teminat olarak yatırılması kaydıyla, gümrük idaresince ithalatın gerçekleştirilmesine izin verilir.

Dâhilde İşleme Rejimi Kapsamında Teminat Uygulamaları Nasıldır? (DİRT md.9)

Firmaların, Dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren 3 (üç) ay içerisinde, elektronik ortamda ve aynı zamanda gerekli bilgi ve belgelerle birlikte belge sahibi firmanın üyesi bulunduğu Ticaret Bakanlığı Bölge Müdürlüklerine müracaat etmeleri gerekmektedir.

Dahilde işleme izni ihracat taahhüdünü kapatmak için ise en geç izin süresi sonundan itibaren 1 (bir) ay içerisinde, gerekli bilgi ve belgelerle birlikte ilgili gümrük idaresine müracaat edilmesi gereklidir.

Özetlemek gerekirse DİR kapsamında üreticilere ihraç edilmesi planlanan mamullerin bünyesine giren hammadde, yardımcı malzeme, mamul, yarı mamul ve ambalaj malzemelerinin temininde çeşitli vergisel yüklerden muaf tutulabilirler. İhraç taahhüdüne bağlanan bu muafiyet, teşvik ve kolaylıklardan üreticilerin yararlanabilmeleri mümkün olup üretim planlamalarına bu rejimi dahil etmeleri halinde işletmelere finansman kolaylığı sağlayacağı aşikardır.

KAYNAKLAR

3065 Sayılı Katma Değer Vergisi Kanunu

Dahilde İşleme Rejimi Tebliği (İhracat: 2006/12)

Dahilde İşleme Rejimi Bilgilendirme Broşürü

İhracat Genel Müdürlüğü Dahilde İsleme Rejimi Sunumu

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.