Amortisman Nedir? Ne Zaman Ayrılmaya Başlanır?

İşletme aktifinde kayıtlı olan varlıkların ekonomik değerleri zaman içinde düşer. Düşen bu ekonomik değer hesaplanarak kayıt altına alınır ve gider yazılır. Amortismana tabi olan varlıklara örnek olarak gayrimenkul, demirbaş, makine, telif, kuruluş örgütlenme, şerefiye, özel maliyeti vermemiz mümkündür.

Türk Dil Kurumunda amortisman “yıpranma payı” olarak ifade edilmiştir. Vergi Usul Kanunu’nun (VUK) 313.maddesinde ise “İşletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen değerinin, bu Kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder” şeklinde tanımlanmıştır.

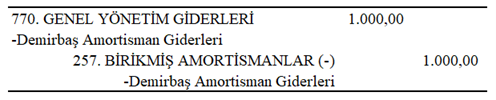

Maddeden anlaşılan bir yıldan fazla kullanılan, yıpranması, aşınması ve değer kaybetmesi muhtemel olan varlığın kısmen gider yazılarak aktifteki değerinin azaltılması işlemi amortismanın konusunu oluşturmaktadır. Örneğin işletme aktifinde kayıtlı olan ve yönetim departmanında kullanılan 5.000,00 TL kayıtlı değere sahip bir bilgisayar zamanla eskiyecek ve ekonomik değeri azalacaktır. Bu değer azalışı hesaplanarak gider yazılacak ve aktife kontra bir hesapla kaydedilecektir. Bu şekilde bilgisayarın net aktif değeri raporlanmış olacaktır. Örneğe devam edecek olursak bu bilgisayarın 2021 döneminde hesaplanan amortisman tutarının 1.000,00 TL olduğunu düşünelim. Bu amortisman tutarı gider yazılıp aşağıdaki gibi kaydedilecektir.

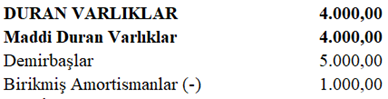

Demirbaşlar hesabında raporlanan 5.000,00 TL kayıtlı bilgisayar amortisman hesaplama ve kayıt işleminden sonra değeri 4.000,00 TL olarak raporlanmış olacaktır.

Mezkûr kanunun 320.maddesinde ise “amortisman süresi, kıymetlerin aktife girdiği yıldan başlar. Bu sürenin yıl olarak hesaplanması için (1) rakamı mükellefçe uygulanan nispete bölünür.

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobilleri hariç olmak üzere, işletmelere ait binek otomobillerinin aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılır. Amortisman ayrılmayan süreye isabet eden bakiye değer, itfa süresinin son yılında tamamen yok edilir.

Her yılın amortismanı ancak o yıla ait değerlemede nazara alınabilir.

Amortismanın herhangi bir yıl yapılmamasından veya ilk uygulanan nispetten düşük bir hadle yapılmasından dolayı amortisman süresi uzatılamaz.”

Amortisman oranı ile faydalı ömürlere ilişkin bilgilere Gelir İdaresi Başkanlığının (www.gib.gov.tr) “Yararlı Bilgiler” bölümünden “Amortisman Oranları Tablosu” ile erişilebilir. Burada dikkat edilmesi gereken husus bu bilgilerin güncellenebileceğidir.

VUK 314.maddesinde “boş arazi ve boş arsalar amortismana tabi değildir” ifadesi ile arazi ve arsanın değer kaybetmesinin mümkün olmayacağı varsayımı ile amortisman konusu dışında bırakılmıştır.

Amortisman aşağıdaki yöntemler ile hesaplanır.

-Normal amortisman (VUK 315)

-Azalan bakiyeler usulüyle amortisman (VUK Mükerrer 315)

-Fevkalade amortisman (VUK 317)

Amortisman usulünü seçme VUK Mükerrer Madde 320’de hüküm altına alınmıştır.

1. İktisadi ve teknik bakımdan bir bütün teşkil eden değerler için normal veya azalan bakiyeler usulü ile amortisman usullerinden yalnız birisi uygulanabilir.

2. Bir iktisadi değer üzerinden normal amortisman usulüne göre amortisman ayrılmasına başlandıktan sonra bu usulden dönülemez.

3. Bir iktisadi değer üzerinden azalan bakiyeler usulüne göre amortisman ayrılmaya başlandıktan sonra normal amortisman usulüne geçilebilir.

Bu suretle usul değiştirenler keyfiyeti beyannamelerinde veya eki bilançolarda belirtmeye mecburdurlar. Kabul edilen yeni usul bu bildirimin yapıldığı beyannamenin taallük ettiği dönemden itibaren nazara alınır. Bu takdirde henüz yok edilmemiş olan değer kısmı, bakiye amortisman süresine bölünmek suretiyle eşit miktarlarla yok edilir.

Amortisman ile amortisman hesaplamasına hangi dönem başlanılması gerektiği hususlarına idarenin vermiş olduğu cevaplar aşağıdaki gibi özetlenmiştir.

1-“… şirketinizin ... 'nda kurulu ... santralinde .../2013 döneminde deneme üretimine ve testlere başladığı, deneme üretimi neticesinde üretilen elektriğin satıldığı, müteahhitle şirketiniz arasındaki geçici kabul tutanağının ise .../.../2014 tarihinde imzalandığı belirtilerek; tesisin amortismanına hangi yıl başlanması gerektiği hususunda Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

Aktife girme kavramı, iktisadi kıymetin iktisap edilerek defter kayıtlarına geçirilmesini, değerleme gününde envantere dahil olmasını ve kullanılmaya hazır halde bulundurulmasını ifade etmekte olup iktisadi kıymetin işletmede fiilen kullanılmaya başlanması gerekli bulunmamaktadır.

Bu itibarla, test aşaması devam eden ve bu sürede deneme üretimi yapılan bir iktisadi kıymetin kullanıma hazır halde bulunduğu kabul edilemeyeceğinden söz konusu iktisadi kıymetin amortismanına bu aşamaların tamamlandığı 2014 yılından itibaren başlanması gerekmektedir.” (11395140-105[313-2014/VUK1-18640]-229)

2-“… 3213 sayılı Maden Kanunun (47/4) maddesi kapsamında, Maden Tetkik ve Arama (MTA) Genel Müdürlüğü adına tescilli … ili merkez ve … ilçeleri dahilinde toplam görünür rezervi 617.977.173 ton olan 5 adet arama ruhsatlı kömür sahasının arama ruhsatının, MTA Genel Müdürlüğünün buluculuk hakları saklı kalmak üzere, Enerji ve Tabii Kaynaklar Bakanlığı onayına istinaden, 1/11/2017 tarihinde MTA Genel Müdürlüğü ile devir sözleşmesi imzalanarak KDV hariç 300.584.611 TL bedelle devir alındığı, arama ruhsatlı söz konusu kömür sahalarının muhasebe kayıtlarında "260- Haklar" hesabında takip edildiği ve henüz işletme faaliyetlerine başlanmadığı hususlarından bahisle, henüz işletme faaliyetine başlamamış kömür sahaları için itfa payı ayrılıp ayrılmayacağına ilişkin Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

Buna göre, somut durumda, MTA Genel Müdürlüğünce tespit edilen kömür sahalarının Kurumunuza devir bedelinin, Kanunun 316’ncı maddesi kapsamında amortismana konu edilmesi gerekmekte olup, bunun için de görünür veya muhtemel rezerv miktarlarının, arama ruhsatının devri için yapılan ödemenin maliyet bedelinin ve yıllık üretim miktarı verilerinin bilinmesi gerekmektedir. Bu verilerden herhangi birinin bulunmaması halinde, söz konusu madde kapsamında işlem tesis edilmesi mümkün değildir. Dolayısıyla, henüz işletmeye başlamayan kömür sahalarında üretim olmayacağından, mezkûr devir bedelinin bu aşamada amortismana konu edilmesi mümkün bulunmamaktadır.

Diğer taraftan, madenlerde amortisman uygulamasında amortisman konusu imtiyaz ve maliyet bedellerinin itfasında Vergi Usul Kanununun 316’ncı maddesi geçerli iken, madencilik sektöründe kullanılan amortismana tabi iktisadi kıymetler için ise aynı Kanunun 315 inci maddesi gereğince yayınlanan amortisman listesinde yer alan faydalı ömür ve oranlar geçerli bulunmaktadır.” (27575268-105[313-2013-9173]-E.14638)

3-“İlgide kayıtlı özelge talep formunuzun tetkikinden;

- Yurtdışında bulunan ortaklarınızın hesap dönemine uyum sağlamak için, Gelir İdaresi Başkanlığından alınan izin yazısı ile 1/4/2014 tarihinden itibaren 31 Mart kapanışlı özel hesap dönemine geçildiği, bu nedenle 1/1/2014-31/3/2014 tarihleri arasında üç aylık bir kıst hesap döneminin oluştuğu,

- Ayrıca …A.Ş. ve … A.Ş. ile devir yoluyla birleşildiği, … A.Ş. ile olan birleşmenin …2014 tarihli ve … sayılı yönetim kurulu kararına istinaden …2014 tarihinde … Ticaret Sicil Müdürlüğünce tescil edildiği ve …2014 tarihli ve … sayılı Ticaret Sicil Gazetesinde yayımlandığı, … A.Ş. ile olan birleşmenin ise …2014 tarihli ve … sayılı yönetim kurulu kararına istinaden …2014 tarihinde … Ticaret Sicil Müdürlüğünce tescil edildiği ve …2014 tarihli ve … sayılı Ticaret Sicil Gazetesinde yayımlandığı, dolayısıyla tüm aktif ve pasifleriyle devralınan bu şirketler nedeniyle de kıst hesap dönemi oluştuğu belirtilerek, kıst dönem için amortisman ayrılıp ayrılmayacağı ile kıst dönemde amortisman ayrılması halinde ayrılmayan amortismandan kaynaklanan bakiye tutarın iktisadi kıymetin faydalı ömrünün bittiği hesap dönemini takip eden dönemde itfa edilip edilemeyeceği hakkında Başkanlığımız görüşünün talep edildiği anlaşılmaktadır.

Diğer taraftan, 245 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde, takvim yılı içinde kendilerine özel hesap dönemi tayin edilen mükelleflerin, özel hesap dönemine geçişleri ya da özel hesap döneminden takvim yılı esasına dönmeleri sırasında ortaya çıkan kıst hesap dönemlerinde kıst amortisman ayrılabileceği belirtilmiştir.

Buna göre, Kanunun 320’nci maddesinin ikinci fıkrası hükmü mahfuz kalmak üzere, gerek özel hesap dönemine geçişte gerekse de özel hesap döneminden takvim yılı esasına dönüşte ortaya çıkan bir takvim yılından kısa hesap dönemlerinde kıst amortisman ayrılması ve amortisman ayrılan bu kıst hesap dönemlerinin itfa süresi hesabında ayrı bir yıl olarak dikkate alınması gerekmekte olup, kıst amortisman ayrılan hesap dönemlerinde amortisman ayrılmayan süreye isabet eden bakiye değerin itfa süresinin son yılında yok edileceği tabiidir.

Örneğin; A A.Ş. faydalı ömrü 5 yıl olan fotokopi makinesini 2017 yılında 10.000,00 TL'ye iktisap etmiştir. Şirket 1/4/2018 tarihinden itibaren özel hesap dönemine (1 Nisan-31 Mart) geçmiştir. Bu durumda söz konusu iktisadi kıymete ilişkin olarak ilgili dönemlerde amortismana konu edilmesi gereken tutarlar aşağıdaki gibi olacaktır.

2017 yılı için; 2.000,00 TL.

2018 yılı (özel hesap dönemine geçişte 3 aylık kıst dönem) için; [(2.000/12) x 3=] 500,00 TL.

2019 yılı (1/4/2018-31/3/2019 özel hesap dönemi) için; 2.000,00 TL.

2020 yılı (1/4/2019-31/3/2020 özel hesap dönemi) için; 2.000,00 TL.

2021 yılı [1/4/2020-31/3/2021 özel hesap dönemi (2018 yılında özel hesap dönemine geçiş nedeniyle ayrılmayan 9 aylık amortisman dahil)] için; (2.000 + 1.500=) 3.500,00 TL.

Dolayısıyla, somut durumda, Kanunun 320’nci maddesinin ikinci fıkrası hükmü mahfuz kalmak üzere;

- Özel hesap dönemine geçişte ortaya çıkan 1/1/2014-31/3/2014 tarihleri arasındaki üç aylık dönem için kıst amortisman ayrılması ve amortisman ayrılan bu kıst hesap döneminin itfa süresi hesabında ayrı bir yıl olarak dikkate alınması,

- Kıst amortisman ayrılan hesap döneminde amortisman ayrılmayan süreye isabet eden bakiye değerin itfa süresinin son yılında yok edilmesi gerekmektedir.” (11395140-105[VUK-1-20276]-722018)

Yukarıda belirtilen idare görüşlerinin yanında Danıştay 3. D., E. 1997/2367 K. 1999/859 T. 8.3.1999 kararı aşağıdaki gibidir.

“İstemin Özeti: … Vergi Usul Kanunu'nun 313 ve 320. maddelerine göre, işletmede kullanılmayan iktisadi kıymetin amortismana tabi tutulamayacağı, amortisman ayırabilmek için iktisadi kıymetin kullanıma hazır hale getirilmesi gerektiği, olayda, 31.12.1995 tarihinde aktife kaydedilen makinalar kullanıma hazır hale gelmediğinden bu tarih itibariyle aktife kaydedilmesi nedeniyle aynı yıl amortismana tabi tutulamayacağı, bu bakımdan 1995 yılında amortisman gideri yazılan tutarın matrah farkına alınmasında diğer taraftan Vergi Usul Kanunu'nun 281. maddesine göre, ancak alacak senetlerinin reeskonta tabi tutulabileceği, olayda ihtilaflı dört adet senedin teminat senedi olduğu tespit edildiğinden, bu senetlerin reeskonta tabi tutularak hesaplanan reeskont tutarının matraha eklenmiş olmasında ise yasaya aykırılık görülmediği, matrah farkının davacı şirketin defter ve belgelerinin incelenmesi sonucu tespit edilmesi nedeniyle kesilen ağır kusur cezasının kusur cezasına çevrilmesi gerektiği gerekçesiyle kısmen kabul ederek tarhiyatı 72.159.154.385.- lira matrah farkı üzerinden tadil eden, kesilen ağır kusur cezasını kusur cezasına çeviren ... Vergi Mahkemesi'nin 19.2.1997 gün ve E: 1996/858, K:1997/132 sayılı kararının; davacı tarafından, iktisadi kıymetin aktife kaydedilmesinin amortisman uygulaması için yeterli olduğu teminat senetleri olduğu belirtilen dört adet senet alacak senedi olduğundan reeskonta tabi tutulmasında yasaya aykırılık bulunmadığı, bu nedenle sözü edilen matrah farklarında isabet görülmediği, davalı idare tarafından ise, vergi inceleme raporuna dayanılarak yapılan ağır kusur cezalı tarhiyatın aynen onanması gerektiği ileri sürülerek bozulması istemleridir.

Tetkik Hâkimi:

Düşüncesi: 213 sayılı Vergi Usul Kanunu'nun 320. maddesine göre, iktisadi bir kıymet için amortisman ayrılması kıymetin işletmede kullanılmasına değil, aktife kaydedilmesine bağlı olduğu, olayda iktisadi kıymetlerin 31.12.1995 tarihinde aktife kaydedildiği hususunda taraflar arasında ihtilaf bulunmadığından 1995 takvim yılında amortismana tabi tutulmasında yasaya aykırılık görülmediği, bu bakımdan Vergi Mahkemesi'nce aksi gerekçe ile verilen kararda isabet bulunmamaktadır.

TÜRK MİLLETİ ADINA

213 sayılı Vergi Usul Kanunu'nun 320. maddesinde amortisman süresinin kıymetlerin aktife girdiği yıldan başlayacağı belirtilmiştir.

Anılan Kanun hükmüne göre bir iktisadi değer için amortisman ayrılabilmesi iktisadi değerin işletmede kullanılmasına veya kullanıma hazır hale getirilmesine değil, aktife kaydedilmiş olmasına bağlı bulunmaktadır.

Olayda iktisadi değerlerin 31.12.1995 tarihi itibariyle aktife kaydedildiği hususunda taraflar arasında ihtilaf bulunmadığına göre, bunların aktife kaydedildiği 1995 yılında amortismana tabi tutulmasında yasaya aykırılık bulunmamaktadır. Bu bakımdan Vergi Mahkemesi'nce işletmede kullanılmayan, kullanıma hazır hale getirilmeyen iktisadi kıymetin amortismana tabi tutulamayacağı gerekçesiyle bulunan matrah farkı üzerinden yapılan tarhiyatın onanması yolunda karar verilmesinde yasal isabet görülmemiştir.”

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

Danıştay 3. D., E. 1997/2367 K. 1999/859 T. 8.3.1999 Kararı

11395140-105[313-2014/VUK1-18640]-229 Sayılı 10/02/2015 Tarihli Özelge

27575268-105[313-2013-9173]-E.14638 Sayılı 10.01.2020 Tarihli Özelge

11395140-105[VUK-1-20276]-722018 Sayılı 05.09.2019 Tarihli Özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.