7338 Sayılı Kanun ile Yeniden Düzenlenen Şüpheli Alacaklar

Şüpheli alacaklar 213 Sayılı Vergi Usul Kanunu’nun 323’üncü maddesinde değişmeden önce;

“Ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

1. Dava veya icra safhasında bulunan alacaklar;

2. Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar” şeklindeydi.

7338 Sayılı Vergi Usul Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunu’nun 35’inci maddesi ile ilgili madde aşağıdaki gibi değiştirilmiştir.

“Ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

Dava veya icra safhasında bulunan alacaklar;

Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük ve 3.000 Türk lirasını aşmayan alacaklar şüpheli alacak sayılır.

Yukarıda yazılı şüpheli alacaklar için değerleme gününün tasarruf değerine göre pasifte karşılık ayrılabilir.

Bu karşılığın hangi alacaklara ait olduğu karşılık hesabında gösterilir. Teminatlı alacaklarda bu karşılık teminattan geri kalan miktara inhisar eder.

Şüpheli alacakların sonradan tahsil edilen miktarları tahsil edildikleri dönemde kar-zarar hesabına intikal ettirilir.

İşletme hesabı esasında defter tutan mükellefler, yukarıdaki fıkralar kapsamında tespit edilen şüpheli alacaklarını defterlerinin gider kısmına ve bunlardan sonradan tahsil edilen miktarları ise tahsil edildikleri dönemde defterlerinin gelir kısmına, hangi alacaklara ait olduğunu gösterecek şekilde, kaydederler.”

Görüldüğü üzere dava ve icra takibine değmeyecek derecede olan küçük alacaklar tanımlanmış olup ve bu alacakların da 3.000 TL’yi aşamayacağı belirtilmiştir.

İstanbul Vergi Dairesi Başkanlığının 11395140-105[323-2012/VUK-1- . . .]-1631 sayılı ve 03/10/2013 tarihli özelgesinde “… madde hükmünden de anlaşılacağı üzere "yazı ile isteme" herhangi bir şekil şartına bağlanmamıştır. Bununla birlikte ilgili kanun metninde borcun istenilmesine ilişkin yazıların taahhütlü olarak gönderileceği hususunda hüküm bulunmamış olsa da, şüpheli alacak karşılığı ayırabilmek için "yazı ile borcun bir defadan fazla istenmesi" halinin tarafınızca tevsik edilebilmesi gerekmektedir.

Diğer taraftan, 213 sayılı Vergi Usul Kanununun 3’üncü maddesinin (B) bendinde, vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin esas olduğu, vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin yemin hariç her türlü delille ispatlanabileceği belirtilmiştir.

Yukarıda belirtilen hüküm ve açıklamalardan da anlaşılacağı üzere dava ve icra takibine değmeyecek derecede küçük alacakların yazı ile istenmesi durumunda,

• Yazının farklı günlerde muhatabına bir defadan fazla ulaşmış olması,

• Yazının borçlunun kendisine veya hukuken teslim alabilecek şahıslara tebliğ edilmiş olması,

• Yazının kime ve hangi tarihte tebliğ edildiğini tevsik eden evrakın zamanaşımı süresince muhafaza edilmesi,

• Mezkûr Kanunun 323’üncü maddesinin uygulamasına mahsus olması,

• Yazıların özel kargo şirketi vasıtasıyla gönderilmesinin posta mevzuatına aykırılık teşkil etmemesi,

şartıyla borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar için şüpheli alacak karşılığı ayrılması mümkün bulunmaktadır.”

Alacakların yazı ile bir defadan fazla istenilmesi uygulamasında ihtarnamelerin noterden yapılması veya iadeli taahhütlü gönderilmesi yerinde olacaktır.

“… tebligat memuru tebliğ imkânsızlığı halinde bir araştırma (tahkik) yapmalı (adres kayıt sistemindeki adrese çıkartılan tebligatlar hariç) ve bu araştırmasının sonucunu mutlaka tebliğ mazbatasına yazmalıdır (tevsik). Bunlar yapılmadan gerçekleştirilen tebligat usulsüz olacaktır. Tebellüğden imtinada ise böyle bir araştırma gerekmeyecektir. İmtina (kaçınma) durumunda, doğrudan doğruya 21. madde çerçevesinde işlem yapılır.

Muhtar, ihtiyar heyeti azaları, zabıta amir ve memurları yukarıdaki fıkralar uyarınca kendilerine teslim edilen evrakı kabule mecburdurlar. Kendisine tebliğ evrakı teslim edilen kişiler, tebliğ evrakını üç ay saklamakla yükümlüdürler. Tebliğ evrakının belirli süre içermesi durumunda, bu evrak içerdiği sürenin bitiminden itibaren üç ay daha saklanır. Bu süreden sonra tebliğ evrakı hakkında yapılacak işlemler ilgili kurumların mevzuatına tâbidir. İhbarnamenin kapıya yapıştırıldığı tarih, tebliğ tarihi sayılır.” [T.C. Adalet Bakanlığı Tebligat Hukuku Ders Notu]

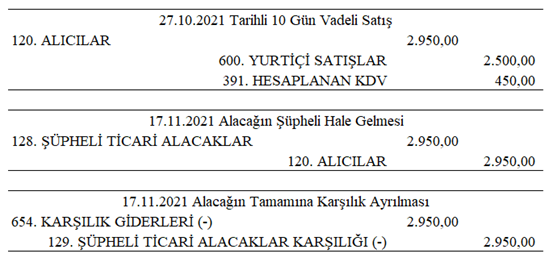

Örnek: ABC işletmesi 27.10.2021 tarihinde KDV dâhil 7 gün vadeli 2.950,00 TL tutarında satış yapmıştır. İşletme tahsil edemediği alacağı için 8.11.2021 ve 15.11.2021 tarihlerinde 2 kez noter kanalı ile ihtarda bulunmuştur. Tebliğ edilen ihtarlara rağmen alacağını tahsil edemeyen işletme ilgili hüküm şartları gereği (VUK 323) 17.11.2021 tarihinde alacağı şüpheli olarak değerlendirmeye karar vermiştir. Şüpheli alacağın tamamı için karşılık ayrılmıştır. Yevmiye kayıtları aşağıdaki olacaktır.

Ayrıca işletme hesabı esasında defter tutan mükelleflerde şüpheli alacaklarını defterlerinin gider kısmına yazabileceklerdir. Aynı alacağın (2.950 TL) işletme hesabı esasına göre defter tutan bir mükellef açısından şüpheli alacak olarak değerlendirilmek istenirse aşağıdaki gibi deftere kaydedilir.

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

11395140-105[323-2012/VUK-1- . . .]-1631 Sayılı ve 03/10/2013 Tarihli özelge

T.C. Adalet Bakanlığı Tebligat Hukuku Ders Notu

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN M.M.) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.