Örtülü Sermaye Nedir?

Örtülü sermaye, işletmelerin ortaklarından ya da ortaklarla ilişkili olan kişilerden temin ettikleri borçlara ilişkin ödeyecekleri faiz, kur farkı ve benzeri giderlerin belli ölçüde kurum kazancının tespitinde gider olarak dikkate alınmaması ve böylece kurumlar vergisi matrahının aşınmasını önlemeyi amaçlayan bir vergi güvenlik müessesesidir.

5520 Sayılı Kurumlar Vergisi Kanunu’nun “Örtülü Sermaye” başlıklı 12’nci maddesinin 1’inci fıkrasında; “Kurumların, ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan veya dolaylı olarak temin ederek işletmede kullandıkları borçların, hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı, ilgili hesap dönemi için örtülü sermaye sayılır.”

7’nci fıkrasında ise; “örtülü sermaye üzerinden kur farkı hariç, faiz ve benzeri ödemeler veya hesaplanan tutarlar, Gelir ve Kurumlar Vergisi kanunlarının uygulanmasında, gerek borç alan gerekse borç veren nezdinde, örtülü sermaye şartlarının gerçekleştiği hesap döneminin son günü itibarıyla dağıtılmış kâr payı veya dar mükellefler için ana merkeze aktarılan tutar sayılır.”

hükümleri yer almaktadır.

1 Seri Nolu Kurumlar Vergisi Genel Tebliğinin “12.Örtülü Sermaye” başlıklı bölümünde konu ile ilgili ayrıntılı açıklamalar yer almaktadır.

Ortak ve Ortakla İlişkili Kişi Kimdir?

Ortaklık ilişkisi, bir kurumun hem ortak olduğu kurumlarla hem de söz konusu kuruma ortak olan gerçek kişi ve kurumlar ile olan ilişkisini kapsamaktadır. Bu ilişkide herhangi bir ortaklık payı sınırı bulunmamakla beraber İstanbul Menkul Kıymetler Borsasında işlem gören hisselerin elde bulundurulması halinde, bu hisselerin ait olduğu kurumlardan yapılan borçlanmalarda örtülü sermayenin oluşabilmesi için bu şekilde elde bulundurulan hisselerin sağladığı ortaklık payının en az %10 olması gerekmektedir.

Ortakla ilişkili kişi ise; ortağın, doğrudan veya dolaylı olarak en az %10 oranında ortağı olduğu veya en az %10 oranında oy veya kâr payı hakkına sahip olduğu bir kurumu ya da doğrudan veya dolaylı olarak ortağın veya ortakla ilişkili bu kurumun sermayesinin, oy veya kâr payı hakkına sahip hisselerinin en az %10’unu elinde bulunduran bir gerçek kişi veya kurumu ifade etmektedir.

Örtülü sermayeden bahsedebilmek için;

1. Ortak veya ortakla ilişkili kişiden doğrudan veya dolaylı olarak bir borç temin edilmesi,

2. Bu borcun işletmede kullanılması,

3. Kullanılan bu borcun hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşması gerekmektedir.

Dolayısıyla, ortak veya ortakla ilişkili kişilerden yapılan borçlanmalarda, bu kişilerden alınan borçların toplamının hesap dönemi başındaki öz sermayenin üç katı ile karşılaştırılması ve bu oranı aşan borç tutarlarının oranı aştıkları sürece ilgili hesap dönemi için örtülü sermaye olarak dikkate alınması gerekmektedir.

Yabancı para üzerinden yapılan borçlanmalara ilişkin borç/öz sermaye hesabında, her bir borcun alındığı tarihte geçerli olan döviz kuru esas alınacaktır. Yabancı para üzerinden alınan borcun vadesinin izleyen yıla sarkması halinde, izleyen yıl için söz konusu hesaplama, borcun ödenmeyen tutarının bilanço günü itibarıyla Vergi Usul Kanunu hükümlerine göre değerlenmiş tutarı esas alınmak suretiyle yapılacaktır.

Ortakların işletmeye kullandırdığı borçların kurumun öz sermayesinin üç katını aşan kısmı, diğer şartların da gerçekleşmesi halinde örtülü sermaye olarak değerlendirilmiştir. Bu karşılaştırma sırasında; ortak veya ortakla ilişkili kişi olmakla birlikte ana faaliyet konusuna uygun olarak faaliyette bulunan banka veya benzeri kredi kurumlarından yapılan borçlanmalar %50 oranında dikkate alınacaktır. Yalnızca ilişkili şirketlere finansman temin eden kredi şirketlerinden yapılan borçlanmalarda %50 oranı dikkate alınmayacak olup genel kurallar çerçevesinde işlem yapılacaktır.

Öz sermaye ise işletmenin aktif toplamından borçlar toplamının tenzili ile hesaplanır.

Örtülü Sermaye Tutarı Nasıl Hesaplanır?

Örtülü sermaye uygulamasında temin edilen borcun tamamının değil, sadece öz sermayenin üç katını aşan kısmının örtülü sermaye sayılması ve bu kısma ilişkin faiz, kur farkı ve benzeri giderlerin, Kurumlar Vergisi Kanunu uygulamasında gider kabul edilmemesi hüküm altına alınmıştır.

Kanunda borcun hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı örtülü sermaye olarak kabul edildiğinden, bu limiti aşan kısma isabet eden faiz, kur farkı ve benzeri giderlerin geçici vergi dönemleri de dâhil olmak üzere vergi matrahından indirilmesi mümkün olmayacaktır.

Örneğin kurumun öz sermayesi 150.000 TL, örtülü sermaye hesabına dâhil edilecek unsurlar toplamının da 500.000 TL olduğunu varsayalım. Öz sermayenin 3 katı olan 450.000 TL’yi aşan borçlanmalar toplamı örtülü sermaye olarak dikkate alınacaktır. Yani 50.000 TL örtülü sermaye kabul edilir.

Örtülü Sermaye Sayılmayacak Borçlanmalar Nelerdir?

-Kurumların ortaklarının veya ortaklarla ilişkili kişilerin sağladığı gayri nakdi teminatlar karşılığında üçüncü kişilerden yaptıkları borçlanmalar örtülü sermaye sayılmaz.

Nakdi teminat karşılığında sağlanan krediler ise borç/öz sermaye oranının hesabında işletmeye verilen borç olarak dikkate alınacaktır. Kurumun kasasında veya bankada bulunan yerli veya yabancı paralar ile her an nakde çevrilebilen çekler, altın, Devlet Tahvili, Hazine bonosu, Toplu Konut İdaresince çıkarılan veya İMKB’de işlem gören hisse senetleri, tahvil ve bonolar dışındaki her türlü teminat gayrinakdi teminat olarak değerlendirilecektir.

-Ortaklar vasıtasıyla kurumların iştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin, banka ve finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla kısmen veya tamamen kullandırdığı borçlanmalar örtülü sermaye sayılmaz.

-5411 sayılı Bankacılık Kanununa göre faaliyette bulunan bankalar tarafından yapılan borçlanmalar örtülü sermaye sayılmaz.

-3226 sayılı Finansal Kiralama Kanunu kapsamında faaliyet gösteren finansal kiralama şirketleri, 90 sayılı Ödünç Para Verme İşleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren finansman ve faktoring şirketleri ile ipotek finansman kuruluşlarının bu faaliyetleriyle ilgili olarak ortak veya ortakla ilişkili kişi sayılan bankalardan yaptıkları borçlanmalar, örtülü sermaye sayılmaz.

Örtülü Sermayenin Hesaplanmasına İlişkin Örnek Uygulama

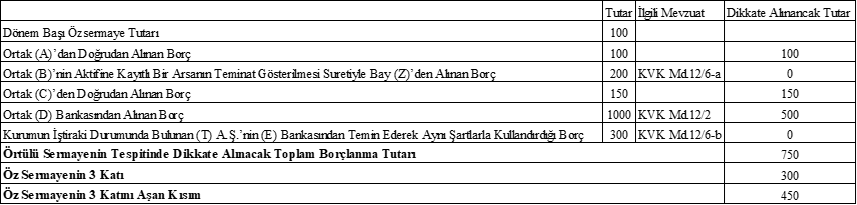

ABC A.Ş. 2021 takvim yılına ait hesap dönemi başındaki öz sermayesi 100 birim olup anılan hesap dönemine ilişkin olarak yaptığı borçlanmalar aşağıda verilmektedir.

a) Ortak (A)’dan doğrudan alınan 100 birim,

b) Ortak (B)’nin aktifine kayıtlı bir arsanın teminat gösterilmesi suretiyle Bay (Z)’den alınan 200 birim,

c) Ortak (C)’den doğrudan alınan 150 birim,

d) Ortak (D) Bankasından alınan 1000 birim,

e) Kurumun iştiraki durumunda bulunan (T) A.Ş.’nin (E) Bankasından temin ederek aynı şartlarla kullandırdığı 300 birim.

Buna göre, (b)’de yer alan borçlanma Kurumlar Vergisi Kanununun 12’nci maddesinin altıncı fıkrasının (a) bendi uyarınca, (e)’de yer alan borçlanma ise aynı fıkranın (b) bendi uyarınca, örtülü sermayenin tespitinde dikkate alınmayacaktır.

(D) Bankasından temin edilen borç ise Kurumlar Vergisi Kanununun 12’nci maddesinin ikinci fıkrası uyarınca %50 oranında dikkate alınacaktır.

Buna göre, örtülü sermayenin tespitinde dikkate alınacak toplam borçlanma tutarı;

Ortak (A)’dan 100 birim,

Ortak (C)’den 150 birim,

Ortak (D) Bankasından 500 birim olmak üzere toplam 750 birim olacaktır.

Kurumun hesap dönem başındaki öz sermayesi 100 birim olduğundan, örtülü sermaye, öz sermayenin üç katının yani (3x100=) 300 birimin üzerindeki tutar olan 450 birim olacaktır.

Borçlanma için toplam 100 birim faiz ödendiğini varsayalım.

Bu durumda örtülü sermayeye isabet eden faizi hesaplayabilmek için oran orantıdan faydalanabiliriz. 750 birim borç için 100 birim faiz ödenmiş ise 450 birim borç için ne kadar faiz ödenmiştir?

Örtülü sermayeye isabet eden faiz ise 60 birimdir. (450*100/750) Yani 60 birim faiz kurum kazancının tespitinde kanunen kabul edilmeyen gider olarak dikkate alınacaktır. Bu tutar aynı zamanda hesap döneminin son günü itibariyle borçlanmanın gerçekleştirildiği ortaklara dağıtılan toplam net kâr payı tutarı olarak kabul edilecektir. Bu kar payı tutarı ise Gelir Vergisi Kanunu’nun 94’üncü maddesi gereğince, brüte tamamlanarak bulunan vergi matrahı üzerinden stopaj hesaplanması gerekecektir.

KAYNAKLAR

5520 Sayılı Kurumlar Vergisi Kanunu

1 Seri Nolu Kurumlar Vergisi Genel Tebliği

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.