Faaliyetleri Kısmen veya Tamamen Binek Otomobillerinin Kiralanması-Çeşitli Şekillerde İşletilmesi (Taksi, Sürücü Kursu, Kiralama Şirketi vb.) Olanların Kullandıkları Otomobillere İlişkin Giderler

Katma Değer Vergisi Genel Uygulama Tebliğinin III/C.2.1 bölümünde “… taksi işletmecisi, sürücü kursu ve otomobil kiralama şirketi gibi işletmelerin faaliyetleri ile ilgili satın aldıkları binek otomobilleri…” ifadeleri yer almaktadır. Bu ifadeden de anlaşılacağı üzere faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya işletilmesi olanlara örnek olarak taksi işletmecilerini, sürücü kurslarını ve kiralama şirketlerini vermemiz mümkündür. Peki, bu faaliyetler kapsamında kullanılan binek otomobillerin giderlerinin tamamı safi kazancın tespitinde indirimi mümkün müdür?

5520 sayılı Kurumlar Vergisi Kanunu’nun 6’ncı maddesinde; “Safi kurum kazancının tespitinde, Gelir Vergisi Kanunu’nun ticarî kazanç hakkındaki hükümleri uygulanır.” ifadesi yer almaktadır. Bu bağlamda kurum kazancının tespiti için Kurumlar Vergisi Kanunu hükümlerinin yanında Gelir Vergisi Kanunu hükümlerinin de dikkate alınması gerekmektedir.

193 sayılı Gelir Vergisi Kanunu’nun 40’ıncı maddesinde “safi kazancın tespit edilmesi için, aşağıdaki giderlerin indirilmesi kabul edilir:

1.Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler; (Faaliyetleri kısmen veya kiralanması tamamen binek otomobillerinin veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira 5.500 Türk lirasına (317 Seri No.lu Gelir Vergisi Genel Tebliği ile 2022 yılında uygulanmak üzere 8.000 TL) kadarlık kısmı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en 115.000 Türk lirasına (317 Seri No.lu Gelir Vergisi Genel Tebliği ile 2022 yılında uygulanmak üzere 200.000) kadarlık kısmı gider olarak dikkate alınabilir.)

5.Kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtların giderleri (Şu kadar ki faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70’i indirilebilir.)

7.Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar. (Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 135.000 Türk lirasını, (317 Seri No’lu Gelir Vergisi Genel Tebliği ile 2022 yılında uygulanmak üzere 230.000 TL) söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 250.000 Türk lirasını (317 Seri No.lu Gelir Vergisi Genel Tebliği ile 2022 yılında uygulanmak üzere 430.000) aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır.)” hükmü yer almaktadır. Diğer yandan, 311 Seri Nolu Gelir Vergisi Genel Tebliğinin, 12’nci maddesinde “Kanun maddesinde yer alan binek otomobil ifadesinden Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan motorlu taşıtların anlaşılması gerekmektedir. Ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar, 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtlar 87.03 pozisyonunda yer almakla birlikte binek otomobil kapsamında değerlendirilmeyecektir. 1+1, 1+3, 1+4 veya 1+7 koltuklu, şoför ve öndeki yolcunun arkasındaki kısımda emniyet kemerleri veya emniyet kemeri montajı için tertibat, koltuk ve emniyet ekipmanı montajı için sabit tertibat, aracın iç kısmının her tarafında, araçların yolcu bölümlerinde yer alan konfor özellikleri ve iç döşemeleri (örneğin: yer kaplamaları, havalandırma, iç aydınlatma, küllükler), iki yan panel boyunca arka camları bulunan (en arkada yük bölümünün sağ ve sol taraflarında cam bulunsun bulunmasın); şoför ve öndeki yolcuların bölümü ile insan veya eşya taşınması için kullanılan arka bölüm arasında sabit bir panel veya bariyer bulunmayan kapalı kasa motorlu taşıtlar 87.03 pozisyonunda yer almakta olup, binek otomobiller bu kapsamda değerlendirilmektedir. Bu bağlamda binek otomobiller, 87.03 pozisyonunda tanımlanan binek otomobiller ile esas itibarıyla insan taşımak üzere imal edilmiş (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dâhil) hem insan hem eşya taşıyabilen motorlu araçlar gibi çok amaçlı araçları kapsamaktadır.” Mezkûr tebliğin 14’üncü maddesinde ise “Binek otomobillere ilişkin tamir, bakım, yakıt ve benzeri cari giderler” başlıklı bölümünde ise aşağıdaki ifadelere yer verilmiştir.

(1) Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

(2) İşletmeye veya envantere dâhil olup ticari veya mesleki faaliyette kullanılan binek otomobillerin giderleri sınırlandırılmakta olup, bu sınırlama esas itibarıyla faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere binek otomobillerin giderlerini kapsamaktadır.

(3) Birinci fıkra kapsamındaki giderler genel olarak taşıtların tamir, bakım, yakıt, sigorta ve benzeri cari giderleridir.

(4) Yapılan giderlerin işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillere ilişkin olup olmamasının bir önemi bulunmamaktadır.

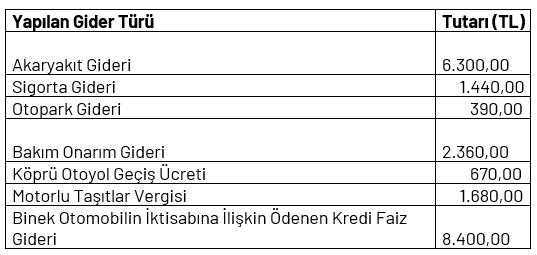

Örnek: Kozmetik ürünlerinin toptan ticareti faaliyeti nedeniyle kurumlar vergisi mükellefi olan (EFG) Ltd. Şti.’nin sahip olduğu binek otomobillere ilişkin 2020 hesap döneminde yapmış olduğu giderler aşağıdaki gibi olup, giderlerin tümü bu yıl için yapılmıştır.

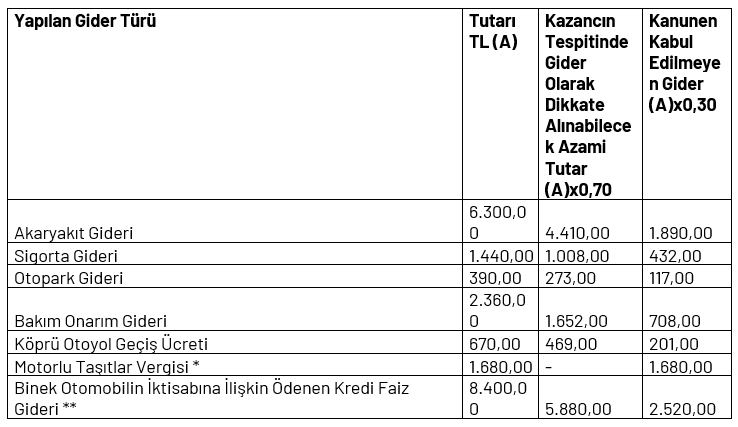

Buna göre, (EFG) Ltd. Şti.’nin sahip olduğu binek otomobiller için yapmış olduğu harcamalara ilişkin safi kurum kazancının tespitinde gider olarak dikkate alınabilecek azami tutarlar aşağıdaki gibi olacaktır:

* Motorlu Taşıtlar Vergisi Kanununun 14’üncü maddesi uyarınca, taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç binek otomobiller için ödenen vergiler gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir.

** Önceki hesap dönemlerinde iktisap edilmiş binek otomobiller için 2020 hesap dönemine isabet eden faiz giderleridir. Mükellef kurum tarafından bu kapsamda yapılan faiz giderleri tercihen doğrudan gider yazılmıştır.”

Ayrıca 3065 Sayılı Katma Değer Vergisi Kanunu’nun 30/d kapsamında “Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi” aylık beyan edilen KDV beyannamesinde indirim konusu yapılamayacaktır.

Görüldüğü gibi 193 sayılı Gelir Vergisi Kanunu’nun 40’ıncı maddesinde hem de 311 Seri Nolu Gelir Vergisi Genel Tebliğinin ilgili hükümlerinde “faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç” ifadeleri yer almakta olup bu kapsamda olan binek otomobiller %70-%30 gider kısıtlamasına tabi değildir.

Örnek idare görüşleri aşağıdaki gibidir;

1-“… asıl faaliyetinize ek olarak ticari taksi işletmeciliği faaliyetinde de bulunduğunuz, adınıza tescilli ve faal olarak çalışan üç adet ticari taksinizin olduğu belirtilerek, taksi işletmeciliği faaliyetinde kullandığınız binek otomobillerinize ait akaryakıt, onarım ve bakım giderlerinin Gelir Vergisi Kanunu’nun 7194 sayılı Kanunla değişik 40’ıncı maddesinde yer alan gider kısıtlamasına tabi olup olmadığı hususunda Başkanlığımız görüşü…

… taksicilik faaliyetinin esas itibariyle “binek otomobillerin çeşitli şekillerde işletilmesi” kapsamı içinde değerlendirilmesi gerekmekte olup, taksi ile yolcu taşımacılığı faaliyetinize istinaden elde etmiş olduğunuz kazançlarınız üzerinden, ticari taksilerinize ait akaryakıt, onarım ve bakım giderlerinin tamamını indirim konusu yapmanız mümkün bulunmaktadır.” (38418978-120[40-2020/13-İ]-E.308648)

2-“… faaliyetinizin “Otomobillerin ve Hafif Motorlu Kara taşıtlarının Belirli Bir Mala Tahsis Edilmiş Mağazalarda Perakende Ticareti (Galericiler Dahil)” diğer bir ifadeyle ikinci el otomobil alım-satımı olduğu ve alım satıma konu olan araçların bilançoda “153-Ticari Mallar” hesabında izlendiği belirtilerek, faaliyete konu otomobiller için yapılan giderlerin Gelir Vergisi Kanununun 40’ıncı maddesinde hüküm altına alınan gider kısıtlamasına tabi olup olmayacağı hususunda görüş…

Buna göre, ikinci el kara taşıtı ticareti (galericilik) faaliyetiniz kapsamında satmak amacıyla iktisap ettiğiniz araçların, emtia olarak maliyet bedeli ile kayıtlara alınması gerekmekte olup söz konusu araçlara ilişkin yapılan yakıt, normal bakım ve onarım giderlerinin maliyet bedelinin hesabında dikkate alınmaması icap etmektedir.

Öte yandan, ticari kazancın elde edilmesi ve idame ettirilebilmesi için yapılan genel giderlerin matrahtan indirilebilmesi için giderle kazancın elde edilmesi ve idamesi arasında açık, güçlü bir illiyet bağının mevcut olması, giderin işin önemi ölçüsünde yapılmış olması, giderin keyfi olmaması, yani kazancın elde edilmesi için mecburi olarak yapılması, yapılan gider karşılığında gayri maddi bir kıymet iktisap edilmemiş olması ve maliyete dahil edilecek giderlerden olmaması gerekir.

Ayrıca, bu giderlerin fatura ve fatura yerine geçen vesikalar gibi tevsik edici belgelere dayanması ve yasal kayıtlarda izlenmesi gerekmektedir.

Yukarıda yer alan hüküm ve açıklamalara göre; kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi faaliyetiyle iştigal etmediğiniz anlaşıldığından, satışa konu edilmek üzere “153-Ticari Mallar” hesabında izlemek suretiyle işletmenize kayıtlı olan ve işte kullanılan binek otomobillere ait yakıt, bakım ve onarım gibi giderlerin en fazla %70’inin ticari kazancınızın tespitinde gider olarak dikkate alınması mümkün bulunmaktadır.” (38418978-120[40-2020/9-İ]-451502)

KAYNAKLAR

193 sayılı Gelir Vergisi Kanunu

5520 sayılı Kurumlar Vergisi Kanunu

3065 Sayılı Katma Değer Vergisi Kanunu

311 Seri Nolu Gelir Vergisi Genel Tebliği

Katma Değer Vergisi Genel Uygulama Tebliği

38418978-120[40-2020/13-İ]-E.308648 sayılı 16.11.2020 tarihli özelge

38418978-120[40-2020/9-İ]-451502 sayılı 23.12.2021 tarihli özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.