Döviz Cinsinden Düzenlenen Faturaların Ertesi Yıl Tahsil Edilmesi Halinde Oluşan Kur Farkları

Türk Dil Kurumu sözlüğünde kur: “Yabancı paraların ulusal para cinsinden değeri” şeklinde karşılık bulmuştur.

213 Sayılı Vergi Usul Kanunu’nun (VUK) 229’uncu maddesinde fatura tarifi “satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika” şeklinde hüküm altına alınmıştır.

Mezkûr Kanunun 215’inci maddesinde;

“1. Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur. Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Bu kayıtlar vergi matrahını değiştirmeyecek şekilde tasdik ettirilecek diğer defterlere de yapılabilir.

2. a) Kayıt ve belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı gösterilmek şartıyla, yabancı para birimine göre de düzenlenebilir. Şu kadar ki yurt dışındaki müşteriler adına düzenlenen belgelerde Türk parası karşılığı gösterilme şartı aranmaz.

b) İlgili dönem defter tasdik tarihi itibarıyla ödenmiş sermayesi (yurt dışında kurulan şirketlerin Türkiye'ye ayrılan ödenmiş sermayesi) en az 100 milyon ABD Doları ya da muadili yabancı para karşılığı Türk Lirası ve sermayesinin en az % 40’ı ikametgâhı, kanunî ve iş merkezi Türkiye'de bulunmayan kişilere ait olan işletmelere, kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına Cumhurbaşkanınca izin verilebilir. Cumhurbaşkanı, bu had ve nispeti sektörler itibarıyla ayrı ayrı yarısına kadar indirmeye veya iki katına kadar artırmaya yetkilidir. Bu şartların ihlâl edildiği hesap dönemini izleyen hesap döneminden itibaren Türk para birimine göre kayıt tutma zorunluluğu başlar.

ba) Türk para birimiyle yapılan işlemler, işlemin gerçekleştiği günün Türkiye Cumhuriyet Merkez Bankası döviz alış kuruyla ilgili para birimine çevrilir. İktisadî kıymetlerin değerleri ile vergi matrahı kayıt yapılan para birimine göre tespit edilir, beyannamenin verilmesi gereken ayın ilk gününün kuruyla Türk parasına çevrilerek beyan edilir. Vergi ödeme, mahsup ve iade işlemlerinde de Türk Lirası tutarlar kullanılır.

bb) Bu mükellefler, diğer para birimleriyle kayıt tuttukları sürece mükerrer 298 inci maddenin (A) fıkrası uyarınca enflasyon düzeltmesi yapamazlar. Türk para birimiyle kayıt yapmaya başlamaları halinde ise üç yıl süreyle anılan madde hükmünden yararlanamazlar.”

-258’inci maddesinde; “Değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir.”

-259’uncu maddesinde; “Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas tutulur.”

-280’inci maddesinde; “Yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır.

Yabancı paranın borsada rayici yoksa değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur.

Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da caridir. Bunlardan vadesi gelmemiş senede bağlı alacak ve borçlar, bu Kanunun 281 ve 285’inci maddeleri uyarınca değerleme günü kıymetine irca edilebilir. Ancak senette faiz oranının yazılı olmadığı durumlarda değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı (LİBOR) esas alınır.” hükümleri yer almaktadır.

Bunun yanı sıra, 213 sayılı Kanunun 280’inci maddesinin ikinci ve üçüncü fıkralarına dayanılarak hazırlanan 536 Sayılı Vergi Usul Kanunu Genel Tebliği açıklamalarında;

“…değerleme günü itibarıyla Hazine ve Maliye Bakanlığınca kurların ilan edilmediği durumlarda Türkiye Cumhuriyet Merkez Bankasınca ilan edilen kurlar esas alınır.

Bu şekilde yapılacak değerlemelerde efektif cinsinden yabancı paralar için efektif alış kuru (efektif alış kurunun bulunmaması halinde döviz alış kuru), döviz cinsinden yabancı paralar içinse döviz alış kuru uygulanır.”

açıklamaları yer almaktadır.

3065 Sayılı Katma Değer Vergisi Kanunu’nun (KDVK);

10’uncu maddesinde “Vergiyi Doğuran Olay”

a) Mal teslimi ve hizmet ifası hallerinde, malın teslimi veya hizmetin yapılması,

b) Malın tesliminden veya hizmetin yapılmasından önce fatura veya benzeri belgeler verilmesi hallerinde, bu belgelerde gösterilen miktarla sınırlı olmak üzere fatura veya benzeri belgelerin düzenlenmesi,

c) Kısım kısım mal teslimi veya hizmet yapılması mutad olan veya bu hususlarda mutabık kalınan hallerde, her bir kısmın teslimi veya bir kısım hizmetin yapılması,

d) Komisyoncular vasıtasıyla veya konsinyasyon suretiyle yapılan satışlarda, malların alıcıya teslimi,

e) Malın alıcıya veya onun adına hareket edenlere gönderilmesi halinde, malın nakliyesine başlanması veya nakliyeci veya sürücüye tevdii,

g) Su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji dağıtım veya kullanımlarında bunların bedellerinin tahakkuk ettirilmesi,

ı) İthalatta, Gümrük Kanunu’na göre gümrük vergisi ödeme mükellefiyetinin başlaması, gümrük vergisine tabi olmayan işlemlerde ise gümrük beyannamesinin tescili,

j) İkametgâhı, işyeri, kanunî merkezi ve iş merkezi Türkiye'de bulunmayanlar tarafından yabancı ülkeler ile Türkiye arasında yapılan taşımacılık ile transit taşımacılıkta gümrük bölgesine girilmesi veya gümrük bölgesinden çıkılması,

k) 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanununa göre düzenlenen ürün senetlerinin temsil ettiği ürünlerin depodan çekilmesi.” anında meydana gelir.

20/1’inci maddesinde “teslim ve hizmet işlemlerinde matrah, bu işlemlerin karşılığını teşkil eden bedel” olacağı,

24/c maddesinde “Vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler” matraha dâhil olacağı,

-26’ncı maddesinde ise, “bedelin döviz ile hesaplanması halinde döviz, vergiyi doğuran olayın meydana geldiği andaki cari kur üzerinden Türk parasına çevrilir. Cari kuru belli olmayan dövizlerin Türk parasına çevrilmesine ilişkin esasları Maliye ve Gümrük Bakanlığı belirler.” hükümlerine yer verilmiştir.

26.04.2014 tarih ve 28983 sayılı Resmi Gazetede yayımlanarak 01.05.2014 tarihinde yürürlüğe giren KDV Genel Uygulama Tebliğinin III/A-Matrah başlıklı bölümünün “5. Matraha Dâhil Olan Unsurlar” alt bölümünde;

“3065 sayılı Kanunun 24’üncü maddesine göre; aşağıda yazılı unsurlar KDV matrahına dâhildir:

c) Vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.”

Aynı Tebliğin “5.3.Kur Farkları” bölümünde ise;

“Bedelin döviz cinsinden veya dövize endekslenerek ifade edildiği işlemlerde, bedelin kısmen veya tamamen vergiyi doğuran olayın vuku bulduğu tarihten sonra ödenmesi halinde, satıcı lehine ortaya çıkan kur farkları KDV matrahına dâhildir. Buna göre, matraha dâhil olacak kur farklarının hesabında, mal ve hizmet bedeline isabet eden kur farkları dikkate alınır, hesaplanan KDV’ye ilişkin ortaya çıkan kur farkları matraha dâhil edilmez.

Örnek: (A) Ltd. Şti., (B) A.Ş.’ye mal tesliminde bulunmuş, bu teslime ilişkin 1.000 Dolar üzerinden 180 Dolar KDV hesaplamıştır. Teslim tarihinde döviz kuru 4 TL iken 6 ay sonra yapılan ödeme sırasında döviz kuru 4,40 TL olmuştur.

Buna göre, teslime konu malın bedeli 1.000 Dolar üzerinden ortaya çıkan kur farkı 400 TL [(4,40- 4)x1.000] olup, bu fark üzerinden 72 TL KDV hesaplanacaktır.

(A) Ltd. Şti. tarafından, (B) A.Ş.’ye düzenlenecek kur farkı faturasında; matrah 400 TL, hesaplanan KDV ise 72 TL olacaktır.

Buna göre, teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır.

Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.

Yılsonlarında ve geçici vergi dönemlerinde, Vergi Usul Kanunu uyarınca yapılan değerlemeler sonucu oluşan kur farkları üzerinden KDV hesaplanmaz.” ifadelerine yer verilmiştir.

Ayrıca, 60 Seri Nolu KDV Sirküleri’nin “4.5. Yurt İçi Teslimler ile İhraç Kayıtlı Teslimlerde Oluşan Kur Farkları” başlıklı bölümünde;

“KDV Kanununun 26’ncı maddesinde, bedelin döviz ile hesaplanması halinde dövizin, vergiyi doğuran olayın meydana geldiği andaki cari kur üzerinden Türk parasına çevrileceği hüküm altına alınmıştır.

Konu ile ilgili 105 Seri Nolu KDV Genel Tebliğinin E bölümünde açıklama yapılmıştır.

4.5.1. Yurt içinde KDV uygulanmak suretiyle teslim edilen mallara ilişkin olarak,

-KDV dâhil toplam bedelin dövize endeksli olarak belirlenmesi durumunda vergiyi doğuran olayın meydana geldiği tarih ile ödeme tarihi arasında ortaya çıkan kur farkı bedeline iç yüzde oranı uygulanarak,

-Dövize endeksli toplam bedele KDV’nin dâhil edilmemesi durumunda vergiyi doğuran olay ile ödeme tarihi arasında ortaya çıkan kur farkları üzerinden lehine kur farkı ortaya çıkan mükellef tarafından düzenlenecek faturada KDV hesaplanması ve kur farkının ortaya çıktığı dönemde her iki mükellef tarafından genel esaslar çerçevesinde işlem yapılması gerekmektedir.”

Gaziantep Vergi Dairesi Başkanlığının vermiş olduğu özelgede ise; “… somut olayda, faturanın TL olarak düzenlenmesi, ödemenin ise döviz cinsinden çek ile yapıldığı dikkate alındığında, döviz cinsinden çekin verildiği tarihten,

ödemenin yapıldığı tarihe kadar satış işlemi yapan şirketiniz lehine oluşan kur farkı için şirketiniz tarafından alıcı durumunda olan şirket adına, aleyhte oluşan kur farkı için ise alıcı şirket tarafından şirketiniz adına fatura düzenlenmesi ve kur farkının hesaplanmasında kayıtlarınıza ilgili alacağın kaydedildiği kur ile ödemenin yapıldığı günkü kur arasındaki farkın esas alınması gerekmektedir.” (72788441-105-E.51792)

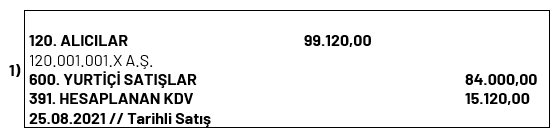

Örnek*: ABC A.Ş. 25.08.2021 tarihinde müşterisi X A.Ş.’ye 10.000 USD + %18 KDV ile mal sattığını varsayalım. Satış, tahsil ve değerleme günlerindeki kur bilgileri ise aşağıdaki gibi olsun.

-25.08.2021 satış tarihinde 1 USD = 8,40 TL

-30.09.2021 değerleme tarihinde 1 USD = 8,84 TL

-31.12.2021 değerleme tarihinde 1 USD = 12,98 TL

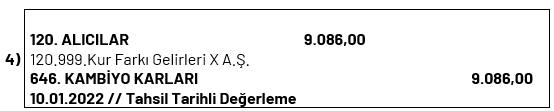

-10.01.2022 tahsil tarihi 1 USD = 13,75 TL

Satış kaydı;

30.09.2021 Değerleme kaydı;

31.12.2021 Değerleme kaydı;

10.01.2022 Değerleme kaydı;

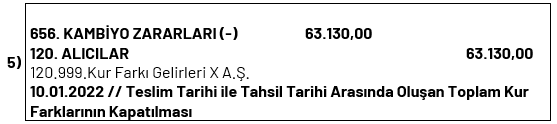

Teslim Tarihi ile Tahsil Tarihi Arasında Oluşan Kur Farklarının Hesabı ve Kapatılması;

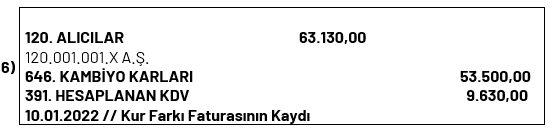

Kur Farkı Faturasının Kaydı;

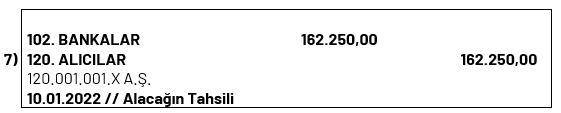

Alacağın Tahsili;

Teslimin yapıldığı tarih (25.08.2021) ile bedelin tahsil edildiği tarih (10.01.2022) arasında ortaya çıkan lehte kur farkı KDV dâhil 63.130 TL olarak hesaplanmıştır. (Tahsil tarihindeki bedel 162.250 - satış tarihindeki bedel 99.120 = 63.130)

Büyük Defter Hesap Kayıtları;

Sorun ise 30.09.2021 tarihli değerleme sonucu bulunan 5.192 TL kur farkı geliri ile 31.12.2021 tarihinde yapılan değerleme sonucunda bulunan 48.852 TL toplam olarak 54.044 TL 2021 yılında gelir yazılmıştır.

Fakat Katma Değer Vergisi Genel Uygulama Tebliğinde yer alan “… teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır. Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.” hükümlerinin yerine getirilebilmesi için 30.09.2021 ve 31.12.2021 tarihinde yapılan değerlemelerin iptal edilmesi gerekmektedir. Bu iptal işlemi sonunda 2021 yılında gelir yazılan 54.044 TL ile 2022 yılının dönem başından tahsilat tarihi olan 10.01.2022 tarihine kadar gerçekleşen 9.086 TL gelir kayıtları iptal edilmiştir.

2021 yılında değerlemeden kaynaklanan 54.044 TL’lik gelirin 2022 yılında 656.Kambiyo Zararları hesabına (veya 681.Önceki Dönem Gider ve Zararlar) yazılarak kapatılması işleminin dönemsellik kavramına aykırılık teşkil ettiği düşüncesindeyiz. Çünkü VUK değerleme hükümlerinden kaynaklanan bir gelirin (54.044 TL) KDVK ve alt mevzuat hükümlerinin yerine getirilebilmesi için ertesi yıl gider yazılması uygun olmayacaktır.

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

3065 Sayılı Katma Değer Vergisi Kanunu

536 Sayılı Vergi Usul Kanunu Genel Tebliği

KDV Genel Uygulama Tebliği

60 Seri Nolu KDV Sirküleri

23.09.2020 Tarihli 72788441-105-E.51792 Sayılı Özelge

*Öğredik, Güray. “KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ.” Mali Pusula Dergisi (2007) makalesinden uyarlanmıştır.

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.