7338 Sayılı Düzenleme ile Gayrimenkullerde Maliyet Bedeli

213 Sayılı Vergi Usul Kanunu’nun (VUK) 269’uncu maddesinde iktisadi işletmelere dahil bilumum gayrimenkullerin maliyet bedeli ile değerleneceği, 270’inci maddesinde gayrimenkullerde, maliyet bedeline, satın alma bedelinden başka, aşağıda yazılı giderlerinde dahil edileceği ifade edilmiştir.

“1. Makina ve tesisatta gümrük vergileri, nakliye ve montaj giderleri;

2. Mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderler.

Noter, mahkeme, kıymet takdiri, komisyon ve tellaliye giderleri ile Emlak Alım ve Özel Tüketim Vergilerini maliyet bedelini ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.”

İlgili hükümden anlaşılan gayrimenkullerde maliyet bedeline bazı unsurların dahil edilmesi zorunlu iken bazı unsurların maliyet bedeline dahil edilmesi ihtiyari bırakılmıştır. 270’inci madde 7338 Sayılı Vergi Usul Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunu’nun 29’uncu maddesi ile yürürlükten kaldırılmıştır. (26.10.2021)

7338 Sayılı Kanunu’nun 27’nci maddesi ile VUK’un 262’nci maddesine eklenen fıkralar “maliyet bedeli” tanımını yeniden düzenlemiştir. Bu bağlamda aşağıda sayılan giderlerinde maliyet bedeline dahil edilmesi gerekmektedir.

“Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder.

a) İktisadi kıymetin iktisap edilmesi veya değerinin artırılması ile doğrudan ilgili; gümrük vergileri, gümrük komisyonları, yükleme, boşaltma, nakliye ve montaj giderleri,

b) İktisadi kıymetin iktisap edilmesi veya değerinin artırılması ile doğrudan ilgili; resim ve harçlar, noter, tapu, mahkeme, değer tespiti, danışmanlık, komisyon ve ilan giderleri,

c) İktisadi kıymetin finansmanında kullanılan kredilere ait faiz giderleri ve bunlara ilişkin kur farklarının; emtiada emtianın stoklara girdiği tarihe kadar, diğer iktisadi kıymetlerde ise iktisadi kıymetin envantere alındığı hesap döneminin sonuna kadar olan kısmı ile söz konusu kredilere ilişkin giderler (Faiz giderleri ile kur farklarının diğer kısımlarını maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.),

ç) İktisadi kıymetin stoklara veya envantere alındığı tarihe kadarki depolama ve sigorta giderleri,

d) Gayrimenkullerde mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderler.

Gayrimenkullerle doğrudan ilgili olması şartıyla, bunların envantere alındığı hesap dönemi sonuna kadar alınan hibeler maliyet bedelinden indirilir.

İktisadi kıymetin (emtia hariç) iktisap edilmesi veya değerinin artırılması ile ilgili olan özel tüketim vergisi, indirilemeyecek katma değer vergisi, banka ve sigorta muameleleri vergisi ile kaynak kullanımını destekleme fonunu maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.

Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

“Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde veya bu işlerin diğer işlerle birlikte yapılması halinde müşterek genel giderler ve amortismanlar aşağıdaki esaslara göre dağıtılır:

Yeni düzenleme ile gayrimenkullerin maliyetine dahil edilmesi gereken unsurlar ile dönem genel giderleri arasında gösterilebilecek unsurlar aşağıda özetlenmiştir.

Gayrimenkullerde Maliyet Bedeli Unsurları

Aşağıda sayılan giderler maliyet bedeline dâhil edilir.

1-İktisadi kıymetin iktisap edilmesi veya değerinin artırılması ile doğrudan ilgili;

1.1-Resim ve Harçlar

1.2-Noter Giderleri

1.3-Tapu Giderleri

1.4-Mahkeme Giderleri

1.5-Değer Tespiti

1.6-Danışmanlık Giderleri

1.7-Komisyon ve İlan Giderleri

2-İktisadi kıymetin finansmanında kullanılan kredilere ait faiz giderleri ve bunlara ilişkin kur farklarının;

2.1-İktisadi kıymetin envantere alındığı hesap döneminin sonuna kadar olan kısmı ile söz konusu kredilere ilişkin giderler

2.2-Faiz giderleri ile kur farklarının diğer kısımlarını maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.

3-Mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderleri

4-Gayrimenkullerle doğrudan ilgili olması şartıyla, bunların envantere alındığı hesap dönemi sonuna kadar alınan hibeler maliyet bedelinden indirilir.

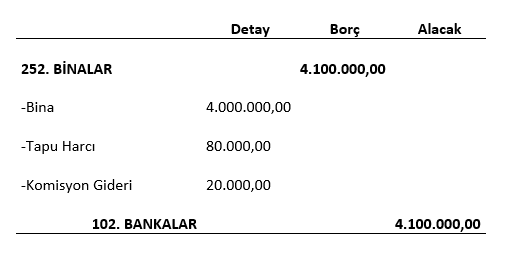

Örnek: ABC A.Ş. 09.11.2021 tarihinde 4.000.000,00 TL bedel karşılığında satın aldığı bina için 80.000,00 TL tapu harcı ve 20.000,00 TL komisyon bedeli ödemiştir. Yeni düzenleme ile ABC A.Ş. tapu harcı ve komisyon bedelini gayrimenkulün maliyet bedeline dahil etmek zorundadır. Ödemelerin tamamı banka yoluyla gerçekleşmiştir. Yevmiye kaydı aşağıdaki gibidir.

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

7338 Sayılı Vergi Usul Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.